28 września 2021

Branża pożyczkowa w służbie medycyny – artykuł ekspercki

Skorzystanie z usług prywatnej opieki medycznej coraz częściej bywa korzystniejszą alternatywą wobec usług publicznej opieki zdrowotnej. Prywatne zabiegi medyczne u specjalistów są niebagatelnym kosztem w budżecie przeciętnego gospodarstwa domowego, a potrzeba ich wykonania w trybie pilnym zmusza do poszukiwań zewnętrznych źródeł finansowania. Pozyskanie kredytu bankowego wiąże się z przedstawieniem historii kredytowej oraz źródeł dochodu, a ponadto decyzja nie jest wydawana od razu. Z drugiej strony, podmioty pożyczkowe udzielające tzw. „chwilówek” charakteryzują się wysokimi kosztami łącznymi (RRSO). Gdzie leży zatem „złoty środek”?

Consumer medical finance (CMF) – charakterystyka branży

Finansowanie ratalne sektora medycznego w instytucjach pożyczkowych może odbywać się za pomocą dwóch kanałów. Pierwszy – B2B – gdzie wyspecjalizowana instytucja finansowa udziela pożyczek – specjalistom – lekarzom, fizjoterapeutom itd. – na prowadzenie własnej działalności gospodarczej (przeznaczenie środków głównie na wyposażenie gabinetów, zakup specjalistycznego sprzętu). Takie pożyczki charakteryzują się kilkuletnim okresem spłaty, wyższym nominałem oraz niższym RRSO w porównaniu do pożyczek w kanale B2C. Tu z kolei pożyczka udzielana jest przeciętnemu Kowalskiemu na sfinansowanie zabiegu medycznego (u szerokiego wachlarza specjalistów). Środki są pożyczane na okres do kilku/kilkunastu miesięcy, czasami na okres do 2/3 lat. Dłuższy horyzont czasowy jest mniej preferowany, ze względu na rzadszy obrót portfelem pracującym – im więcej razy udzielona zostanie pożyczka w skali roku, tym częściej zostaną pobrane prowizje. Spółka, by zarabiać, musi również utrzymywać niski poziom szkodowości na portfelu – udziału pożyczek niespłacalnych (ang. Bad debts), które finalnie będą przeznaczone do umorzenia. Efektywna działalność operacyjna w tej branży może zostać wzmocniona dzięki zmniejszeniu kosztów operacyjnych. Instytucje pożyczkowe korzystają z algorytmów, które na podstawie setek parametrów szacują rating klienta w sposób automatyczny. Zmiennymi w takich modelach są dane wprost z baz ogólnodostępnych, tj. BIK, BIG, KRD oraz m.in. dane geolokalizacyjne, dane behawioralne z trackera, stosowane głównie przy wnioskach składanych online.

Czy nie ma zatem różnic między branżą pożyczkową?

Kluczowe elementy biznesowe, potrzebne do osiągnięcia rentownych wyników, są tożsame w branży pożyczkowej i CMF. Jednak ukierunkowanie odbiorców na cel medyczny zmienia jakość parametrów spółki. Po pierwsze, szkodowość ulega obniżeniu. Różnica wynika z wydatkowania pożyczki – w sektorze pożyczek medycznych są one przeznaczane na różne zabiegi, które są pilne i często nie kończą się tylko na pojedynczych wydatkach. Pacjent jest ukierunkowany by wyzdrowieć, zdobyć pieniądze na kolejne ewentualne zabiegi, zatem powinien postępować bardziej moralnie. Osoba, decydująca się na pożyczkę konsumencką, bez konkretnego przeznaczenia, może przeznaczyć środki na inne cele, w efekcie mierząc się z deficytem środków w okresie spłaty rat. Ponadto, osoba o gorszej sytuacji majątkowej, nie będzie decydować się na podjęcie zabiegów medycznych, koncertując się na zaspokojeniu swoich podstawowych potrzeb, stąd już podczas selekcji potencjalnych klientów branża pożyczek medycznych dysponuje bazą klientów o lepszej jakości. Warto podkreślić, że zabiegi medyczne nie koncentrują się tylko na zabiegach prozdrowotnych. W ofercie są również pożyczki na zabiegi upiększające, np. korekta nosa, powiększenie biustu. Zgodnie z danymi wiodącego podmiotu na rynku pożyczek medycznych, profil typowego klienta to kobieta w wieku około 40 lat, zatrudniona na podstawie umowy o pracę. Kolejnym wyróżnikiem od tradycyjnej działalności pożyczkowej jest niedoszacowany sektor – rynek prywatnej opieki zdrowotnej. Niewykorzystany jeszcze w pełni, tak jak w krajach zachodnich, potencjał tego rynku może powodować zwiększony popyt na prywatne usługi medyczne. Zasadnym jest przybliżenie charakterystyki powyższego rynku.

Rynek prywatnej opieki zdrowotnej w Polsce

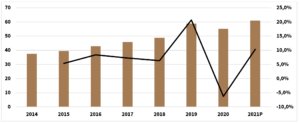

W latach 2014-2020 wartość tego rynku średnio rosła około 7% rocznie. Najwyższa wartość rynku, jak i największa dynamika, została osiągnięta w roku 2019, po stabilnych i regularnych wzrostach w latach poprzednich. Na 2021 rok, zgodnie z poniższym wykresem, prognozowane są kolejne wzrosty wartości rynku, które powrócą do poziomu sprzed pandemii, a nawet mogą go przekroczyć. Dynamika wzrostów w sektorze powinna przekroczyć dotychczasowe średnioroczne 7%, z uwagi na efekt bazy (start z niskiego poziomu umożliwia osiągnięcie relatywnie wysokiego poziomu wzrostów). Dotychczasowe i przyszłe wzrosty mogą być spowodowane obniżoną jakością usług publicznej opieki zdrowotnej, odległymi terminami usług medycznych oraz poprawą zamożności Polaków.

Wykres 1. Wartość rynku prywatnej opieki zdrowotnej w Polsce (mld zł; oś lewa) i dynamika wzrostu w latach 2014-2021 (oś prawa).

Źródło: raport PMR „Rynek prywatnej opieki zdrowotnej w Polsce 2021. Analiza rynku i prognozy na rozwoju na lata 2021-2026”.

Czynniki ryzyka inwestycji w branżę pożyczek medycznych

Podobnie jak w sektorze pożyczkowym, ryzyko związane ze zwiększaniem skali działalności polega na dostarczeniu nowego kapitału do spółki, by ta mogła udzielać kolejnych pożyczek, zwiększyć swój portfel pracujący. Pozyskanie finansowania odbywa się m.in. za pomocą emisji akcji/udziałów, wniesienia kapitału przez właściciela (zwiększenie kapitałów własnych, finansowanie własne), jak również z finasowania obcego, ze środków pochodzących z emisji obligacji, kredytu. Stąd często spółki w celu zwiększenia udziału rynkowego, zwiększają poziom zadłużenia, by udzielać kolejnych pożyczek. Ważne, by zadłużenie, które zarówno obciąża wynik spółki, jak i pozwala zwiększyć skalę działalności, nie przewyższało dodatnich przepływów pieniężnych. Wtedy cash flow netto w okresie pozwala terminowo regulować zobowiązania, jak i przewyższać BEP – break even point, granica opłacalności inwestycji.

Ryzyko defaultu spółki może być pogłębione również w przypadku niewypłacalności pożyczkobiorców – poprzez zmniejszenie przychodów z działalności. Stąd spółki kładą nacisk na wielopoziomową weryfikację klienta, jednak nie wykluczonym jest pogorszenie się zamożności klienta w trakcie trwania pożyczki, zatem po ustaleniu jego ratingu. Powyższe perturbacje mogą wpłynąć na pogorszenie parametrów portfela kredytowego, którymi są szkodowość, wielkość początkowa portfela, RRSO, czas trwania pożyczki (z którego można wyliczyć wielkość częstości rotacji portfela w okresie), które mogą w czasie się zmieniać.

Ryzyko związane ze zmianą przepisów prawnych jest również istotne, o czym można było się przekonać na tle wydarzeń z roku poprzedniego. Zagadnienie to zostało omówione szerzej w następnym akapicie.

Wszystkie czynniki ryzyka związane z inwestycją w daną spółkę, związane zarówno z sytuacją finansową, działalnością, jak i jej otoczeniem oraz z samym rynkiem kapitałowym, są zawarte w dokumentach emisyjnych.

Zmiany legislacyjne w sektorze pożyczek

Otoczenie prawne, zwłaszcza w ostatnich latach, wywarło negatywny wpływ zarówno na branżę pożyczkową, jak i consumer medical finance. Ze względu na zaostrzenie przepisów (maksymalne oprocentowanie kredytów) w 2020 roku, rynek pożyczkowy został „przesiany”. Wiele podmiotów stało się nierentowne, część z nich często wdrażała algorytmy, autorskie systemy w oparciu o sztuczną inteligencję i uczenie maszynowe (o różnym stopniu realnej skuteczności), by móc prezentować się jako FinTech, próbując pozyskać nową pulę inwestorów. Obecnie Kodeks Cywilny reguluje wysokość oprocentowania do dwukrotności odsetek ustawowych, zatem dwukrotność sumy stopy referencyjnej (0,1%) oraz 3,5%. Po ograniczeniu oprocentowania do 7,2 % podmioty zaczęły zwiększać poziom dodatkowych opłat, tym samym zwiększając swoją stopę zwrotu uzyskiwaną na jednej pożyczce. Omijanie regulacji kończy się, gdy trzeba podać RRSO, które ukazuje rzeczywisty koszt pożyczki, w którym są zawarte wszelkiego rodzaju opłaty, prowizje, koszty dodatkowe.

Schemat 1. Wysokość RRSO w zależności od podmiotu oferującego finansowanie.

Źródło: opracowanie własne.

RRSO, stopa zwrotu pożyczkodawcy, rośnie wraz z ryzykiem przez niego podejmowanym – w celu pokrycia ewentualnych strat, poprzez większą marżowość, tworzony jest bufor. Kredyt bankowy jest oferowany klientom o wysokich ratingach, z dobrą historią kredytową, stąd prawdopodobieństwo spłaty pożyczki jest wysokie. Oferenci pożyczek pozabankowych dysponują portfelami o wysokiej szkodowości, wielu z pożyczkobiorców ma problemy z terminowymi spłatami, lub czasem wcale nie regulują zobowiązań. CMF plasuje się pośrodku powyższego schematu.

Podsumowanie

Sektor CMF bywa utożsamiany z branżą pożyczkową, jednak, mimo wielu podobieństw, różni się pod względem kluczowych parametrów rentowności podmiotu z branży pożyczkowej. Możliwość zwiększenia popytu, ze względu na niską jakość publicznego sektora zdrowia, ukazuje niedoszacowanie rynku. Z drugiej strony, obciążenia legislacyjne dotyczące całej branży pożyczkowej, jak i niepewność co do dalszego stosowania polityki restrykcyjnej w tej branży, stanowią ciężar również dla podmiotów z branży CMF. Rynkowi najsilniej przeciwstawić się może podmiot z rentowną działalnością operacyjną oraz umiejący obsługiwać swoje koszty finansowe, które z jednej strony ciążą na wyniku firmy, a z drugiej stanowią nieodzowny element dla rozwoju działalności.

Opracowanie

Karolina Ledna

Departament Analiz

Prosper Capital Dom Maklerski S.A.