22 października 2021

Czy polska kolej ma szansę odjechać w kierunku hossy? – artykuł ekspercki

Czy polska kolej ma szansę odjechać w kierunku hossy?

Krajowy Program Kolejowy do roku 2023 (w skrócie KPK) w momencie uchwalania był sporym przedsięwzięciem, jakie miało dać podwaliny dla niezbędnych inwestycji w infrastrukturę kolejową. Uchwalony w 2015 roku program miał za zadanie przestawić polskie kolejnictwo na nowe tory co nie udało się wcześniej zrealizować przez wcześniejsze zaniedbania włodarzy. I choć eksperci nie mieli wątpliwości, że skala zaniedbań jest tak znaczna, że nawet ambitny program nie odwróci monety szybko, to jednak w skali dotychczasowych inwestycji przedmiotowych sektora należało podejść do programu optymistycznie. No bo jak określić program, dzięki któremu do dnia dzisiejszego wykonano 230 realizacji o wartości przeszło 77 mld zł. I choć program jest znaczny (polityczny sukces już jest noszony na orderach) to niestety bez wsparcia finansowania z UE prawdopodobnie by nie zaistniał.

Tabela 1. Planowane wydatki KPK wg źródeł pochodzenia (w tys. zł)

Źródło: Krajowy Program Kolejowy, stan wg uchwały Rady Ministrów z dnia 20 lipca 2021 roku.

Środki z UE mają więc pokryć ponad połowę Programu. I choć brylowanie samymi kwotami jakie mają zostać wydane zawsze pobudzają wyobraźnię gawiedzi to nie zapominajmy, że finalnie powinien liczyć się efekt, a proporcja nakładów do skutków winna być determinującym wskazaniem, tak aby rozdzielić inwestycje efektowne od efektywnych. Program KPK nie jest też jedynym nakładem inwestycyjnym w infrastrukturę. Zgodnie ze słowami Ireneusza Merchela, PKP PLK S.A. ma zdolności przerobowe aby w ciągu 3-4 lat inwestować od 15 do 20 mld zł rocznie. Tak więc mamy do czynienia z odwilżą na polskiej kolei.

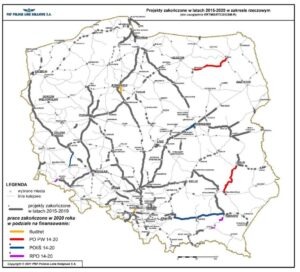

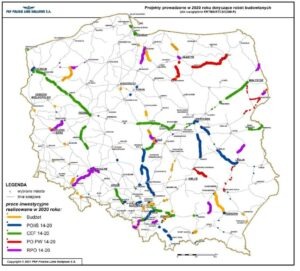

Mówiąc o konkretach, KPK to ogółem od początku realizacji tego programu zmodernizowano 5 074,5 km torów, co stanowi 56% założeń całego KPK. Poniżej przestawiono lokalizację dokonanych inwestycji w latach 2015-2019 oraz mapę trwających budów.

Rysunek 1. Lokalizacje projektów zakończonych

Źródło: Krajowy Program Kolejowy, stan wg uchwały Rady Ministrów z dnia 20 lipca 2021 roku.

Rysunek 2. Lokalizacje projektów realizowanych w 2020 roku

Źródło: Krajowy Program Kolejowy, stan wg uchwały Rady Ministrów z dnia 20 lipca 2021 roku.

Możemy sobie zadać pytanie, jak zatem efektywnie przekłada się to na obecny stan podróżowania pociągami. Poniżej zaprezentowana Tabela 2 przestawia średnią prędkość pociągów pomiędzy Warszawą a miastami wojewódzkimi. I choć prędkości na pierwszy rzut oka nie wyglądają imponująco to w ostatnich 15 latach liczba pasażerów zwiększyła się z 257 mln w 2005 roku do 335 mln w 2019 roku (w pandemicznym roku 2020 było to 209,4 mln pasażerów).

Tabela 2. Średnia prędkość kursowania pociągów pasażerskich w 11 relacjach między Warszawą a ośrodkami wojewódzkimi.

Źródło: Krajowy Program Kolejowy, stan wg uchwały Rady Ministrów z dnia 20 lipca 2021 roku.

Jak się mają przewoźnicy i PKP Intercity?

Podczas tegorocznych wakacji (czerwiec, lipiec, sierpień) z usług przewoźnika skorzystało 12,4 mln zł podróżnych. To niemal połowę więcej do analogicznego okresu sprzed roku. W roku 2020 w wakacje podróżowało 8,3 mln osób. Co nie powinno dziwić, w 2021 roku najpopularniejsze było połączenie między Warszawą a Trójmiastem. Takie połączenie wybrało 630 tys. podróżnych. Takie dane, w zestawieniu z rosnącymi ilościami pasażerów w ostatnich 15 latach napawają optymistycznie.

Tabela 3. Liczba pasażerów

Źródło: UTK S.A.

Tabela 4. Liczba pasażerów

Źródło: UTK S.A.

Pamiętajmy, że plany PKP Intercity zakładają osiągnięcie liczby ponad 74 mln pasażerów w 2030 roku. Pomóc takiej prognozie ma inny program inwestycyjny – „PKP Intercity – Kolej Dużych Inwestycji”. W ramach tego finansowania, mają zostać wykorzystane wcześniej omówione korzyści z modernizacji sieci trakcyjnych, rozwinie się oferta oraz zwiększy częstotliwość kursowania pociągów PKP Intercity na głównych trasach. Mianowicie chodzi o linie: Warszawa – Białystok, Warszawa – Lublin, Warszawa – Radom – Kielce – Kraków, Warszawa – Częstochowa, Poznań – Szczecin, na których pociągi zgonie z planem mają kursować co godzinę. Z częstszą frekwencją mają jeździć pasażerowie połączeń występujących na trasie Warszawa-Łódź, a także Kraków – Poznań przez Katowice i Wrocław. Cały program taborowy PKP IC S.A. ma wynieść 7 mld zł (środki między innymi z UE, Europejskiego Banku Inwestycyjnego czy resortu infrastruktury).

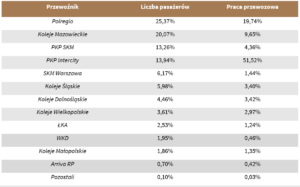

Tabela 5. Udziały przewoźników w rynku

Źródło: UTK S.A.

Powyżej opisane czynniki rynkowe spowodują dynamiczny wzrost skali działalności przewoźników a finalnie zwiększy zapotrzebowanie na prace eksploatacyjne (np. iloczyn liczby pociągów i przebytej przez nie odległości), które przykładowo dla PKP Intercity ma zwiększyć się z 370 mln pockm w latach 2011 – 2020 do 683 mln pockm w latach 2021 – 2030 czyli o ponad 84%. W 2030 roku praca eksploatacyjna będzie o 69% większa niż w roku 2021. Zatem mówimy o rynku mającym rosnąć średnio 6,5% rocznie (wg średniej geometrycznej), czyli na poziomie ponad 150% planowanej dynamiki Polskiego PKB.

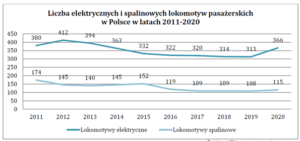

Zdradzając trochę szczegółów, to wspomniany program rewitalizacji taboru i lokomotyw ma zostać spożytkowany na zakup 12 nowych i modernizacji 14 istniejących elektrycznych zespołów trakcyjnych, nabyciu 118 lokomotyw elektrycznych oraz modernizacji blisko 200 lokomotyw elektrycznych (np. Olkol sp. z o.o., H. Cegielski Fabryka Pojazdów Szynowych z Poznania) i spalinowych. Do tego dochodzą ogromne inwestycje wagonowe – PKP Intercity zmodernizuje około 700 oraz kupi 185 komfortowych i nowoczesnych wagonów (tutaj konkurentów jest więcej: H. Cegielski, NEWAG, ZNTK Mińsk Mazowiecki, PESA Bydgoszcz). I choć program zakupu nowych wagonów najbardziej odczują i zobaczą pasażerowie to wadą tego programu jest mały zakup nowych lokomotyw (ok. 30 jednostek od spółki NEWAG, 10 jednostek spalinowych oraz 12 jednostek ETZ od Stadler Polska). Taka ilość nowych zakupów jest szansą dla spółek takich jak wspomniany Olkol czy H. Cegielski. PKP IC, aby zapewnić planowany wzrost ilości przewozów, będzie musiała liczyć się dalej ze starszymi modelami lokomotyw. Firmy remontowe i usprawniające będą miały zatem swoje 5 minut, ponieważ nowe inwestycje taborowe na pewno nie wyprą starszych modeli, choćby z powodu ich liczebności i wzrastającym popycie na przewozy.

Wykres 3. Rodzaje i ilość lokomotyw

Źródło: UTK S.A.

Wiek lokomotyw elektrycznych będących własnością przewoźników pasażerskich wynosił w 2019 r. nieco ponad 35 lat (33,8 lat w 2018 r.), a lokomotyw spalinowych – 42,3 lata (prawie 41,7 lat w 2018 r.). Dzięki temu widzimy jak strategiczne są firmy, które będą w stanie modernizować i naprawiać lokomotywy.

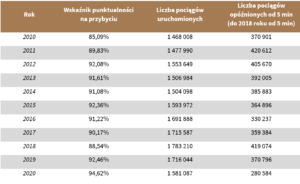

Podsumowując, rynek kolejowy przeżywa znaczącą odwilż inwestycyjną. Nowe nakłady infrastrukturalne to nie tylko korzyści dla pasażerów. Beneficjentami takiego stanu rzeczy są również firmy modernizujące zarówno wagony, jak i lokomotywy. Pracy jak widać nie powinno zabraknąć, ponieważ zainteresowanie przewozami pasażerskimi systematycznie rośnie od 15 lat. Nowe inwestycje infrastrukturalne mają także swoich cichych bohaterów, przewoźników towarowych (takie spółki jak PPC Intermodal czy PKP Cargo również korzystają na sprawniejszej logistyce). Finalnie więc możemy mówić o sytuacji optymalnej, dokonywane inwestycje infrastrukturalne spowodowały wiele synergii w gospodarce (lepsza jakość przewozów, szybsze przemieszanie się, możliwa logistyka towarów poprzez kolej, nowe inwestycje w tabor i związane z tym zatrudnienie pracowników). Jak widać, poprawa komfortu taborowego w dłuższej perspektywie idzie również w parze z punktualnością przewoźników.

Wykres 4. Poprawa jakości przewozów kolejowych – opóźnienia

Źródło: UTK S.A.

Opracowanie

Wawrzyniec Bąk

Manager Inwestycyjny

Prosper Capital Dom Maklerski S.A.