23 grudnia 2021

Geoekonomiczna rywalizacja wokół nowego jedwabnego szlaku – artykuł ekspercki

Ruchom geopolitycznych „płyt tektonicznych”, które przed z górą trzema dekadami zmieniały społeczno – gospodarczy porządek świata, towarzyszyła barwna plecionka różnych idei, terminów

i koncepcji. Wśród nich największą chyba siłę narracyjną zyskała chwytliwa teza o tzw. ,,końcu historii”. W tym samym mniej więcej czasie pojawiła się również ,,geoekonomia”. Poniekąd pochodna ,,turbokapitalizmu”, terminu utożsamianego z polityką ekonomiczną, której celem jest optymalizacja procesów deregulacji, prywatyzacji i globalizacji. Autorstwo dla obu tych pojęć identyfikowane jest z osobą Edwarda Luttwaka, amerykańskiego ekonomisty i stratega, byłego m.in. doradcy Departamentu Obrony USA.

Wkrótce geoekonomia zaczęła pretendować do miana interdyscyplinarnej subdyscypliny naukowej z pogranicza ekonomii i stosunków międzynarodowych. Wedle francuskiego badacza Pascala Larota istota geoekonomii wyraża się w strategicznym podejściu do porządku ekonomicznego (zwłaszcza handlowego), w którym państwa dążą do ochrony swoich gospodarek lub/i osiągnięcia kontroli nad kluczowymi technologiami czy sektorami związanymi z produkcją oraz dystrybucją określonego produktu (grupy produktów, np. robotyka, ogniwa akumulatorowe), a panowanie nad którymi wyposaża właściciela, czyli określone państwo (poprzez podmioty zależne) w narzędzia władzy oraz oddziaływania na gospodarkę światową.

Myślenie tymi kategoriami miało być odpowiedzią, a zarazem sposobem funkcjonowania

w post-zimnowojennej epoce. Takiej, w której ,,argumenty” militarne ustępują już pierwszeństwa newralgicznym aspektom ekonomicznym. Nie minęło wiele więcej czasu niż dekada, gdy po 11 września 2011 r. okazało się, że XXI-wieczna rzeczywistość w kilku jej pierwszych dziesięcioleciach będzie jednak dużo bardziej skomplikowana niż się pierwotnie wydawało. Rosnące równocześnie, i to niemal wszechobecnie – znaczenie Chin. Te zaś, niejako wbrew wcześniejszym oczekiwaniom, jak wyraził to w 2019 r. Dieter Kempf, ówczesny szef Federacji Niemieckiego Przemysłu (niem. Bundesverband der Deutschen Industrie):

,,W dającej się przewidzieć przyszłości nie rozwijają się w kierunku gospodarki rynkowej i liberalizmu (…); stają się coraz bardziej potęgą gospodarczą przy użyciu kontrowersyjnych metod. (…) Gospodarka RFN musi być zatem odporniejsza na stosowanie chińskich ,,metod”.

Tak obrót spraw naruszył zatem to, co zachodnia politologia zdefiniowała jako Pax America. Wyścig o geoekonomiczną (i geopolityczną) – supremację ponownie stał się faktem.

Szlak czy pajęczyna ?

Jednym z najjaskrawszych tego przejawów jest zapewne realizowana z coraz większą konsekwencją koncepcja ,,Nowego Jedwabnego Szlaku”, (ang. New Silk Road). Projektu ogłoszonego publicznie przez przewodniczącego Chińskiej Republiki Ludowej – Xi Jinpinga w 2013 r. Nowy Jedwabny Szlak, zwany też ,,Inicjatywą Jednego Pasa i Jednej Drogi” (ang. The Belt and Road Initiative) lub ,,Jednego Pasa – Jednej Drogi” (ang. One Belt – One Road) literalnie (i chwytliwie) nawiązuje do genezy przetartego w III wieku przed Chrystusem szlaku handlowego pomiędzy Chinami – Bliskim Wschodem i Europą. Za pośrednictwem którego, z różną intensywnością aż do XVII stulecia dokonywano transkulturowej wymiany gospodarczej oraz tego wszystkiego czego była ona nieodzownym też jej owocem, zatem postępu, wiedzy i doświadczeń.

W obecnych realiach ów Nowy Jedwabny Szlak w kategoriach stricte transportowych ma postać dychotomiczną, tzn. zasadniczo kolejową oraz morską. Ta pierwsza posiada dwie wersje, jedną – dłuższą z podróżą liczącą w sumie ok. 10 tys. km i trwającą 12 dni, łączącą Państwo Środka z Azją Centralną i Europą z metą w Duisburgu (największym porcie śródlądowym Starego Kontynentu) oraz z odnogą wiodącą do zespołu portowego ARA (tj. Amsterdam – Rotterdam – Antwerpia). W wersji krótszej droga wiedzie m.in. przez leżące na południe od Rosji jej byłe Republiki Radzieckie i kończy się w okolicach Stambułu.

Z kolei szlak morski zwany także ,,Inicjatywą Morskiego Szlaku Jedwabnego” (ang. Maritime Silk Road Initiative) prowadzi z Chin wzdłuż linii brzegowych Azji Południowej, Bliskiego Wschodu, części Afryki (m.in. z odbiciem do Kenii) i dalej przez Kanał Sueski do Morza Śródziemnego, aby po 40 dniach dotrzeć do włoskich wybrzeży północnego Adriatyku.

Według danych z połowy 2021 r. udostępnionych przez Refinitiv, w ramach Nowego Jedwabnego Szlaku uruchomiono już ok. 2,6 tys. projektów o łącznej wartości 3,7 mld USD. Ponadto, inicjatywą tą zdołano już ,,obrandować” wiele udzielonych przez Chiny pożyczek dla rożnych krajów, których wartość oficjalne źródła w Pekinie określiły w sumie na ok. 140 mld dolarów USA. W rzeczywistości sprawa pułapkowego zadłużania się u Chińczyków jest zdecydowanie bardziej poważna. Jak wskazują niedawne badania amerykańskiego instytutu Aiddata – aż 42 kraje o niskim i średnim dochodzie zaciągnęły w Chinach zobowiązania na poziomie ponad 10 % swego PKB.

Przy okazji warto też nadmienić, że fintechowy serwis informacyjny Refinitv (należący

w 55 % do London Stock Exchange Group i 45 % do Reutersa) znalazł się w Chinach na cenzurowanym. ,za sprawą udostępnianych informacji o protestach w Hongkongu oraz innych kontrowersyjnych doniesień z Państwa Środka.

Scharakteryzowane pokrótce obszary chińskiej aktywności mają też swoje technologiczne, ekologiczne i prozdrowotne ,,komplementarności”. W 2015 r. w ramach Narodowej Strategii Informatycznej pojawiła się koncepcja Cyfrowego Jedwabnego Szlaku (ang. Digital Silk Road), w myśl której Pekin implikuje rodzimych gigantów typu Alibaba, Tencet czy Baidu do bezkompromisowego pozycjonowana się w roli globalnych liderów płatności elektronicznych oraz rynku e-commerce, z jednoczesną opcją na zdecydowane rozszerzanie chińskiej obecności w technologii chmurowej oraz zaangażowania się w projekty tzw. inteligentnych miast.

Wiosną 2019 r. XI Jinping przestawił kolejną odsłonę strategii pod nazwą Zielonego Jedwabnego Pasa (ang. Green Silk Road). W ramach której deklaratywnie zakomunikował, że rządzony przez niego kraj, jakby też nie było największy truciciel globu, dąży do osiągnięcia 90 % neutralności pod względem emisji CO2, którą zamierza się osiągnąć w roku 2060. Z kolei wybuch ogólnoświatowej pandemii stał się impulsem do ukazania następnego, tym razem Zdrowotnego Jedwabnego Szlaku (ang. Health Silk Road), za którym od razu poszły określone działania w postaci dostaw wysyłanych w świat szczepionek (Sinovec), respiratorów, maseczek itp. Trudno oprzeć się też refleksji, że idea ,,Zdrowotnego Jedwabnego Szlaku” dość osobliwie koresponduje z (nie) utrudnianiem dostępu do badań związanych ze źródłami COVID – 19.

W świetle chińskiego modus operandi oczywistym jest, że w Nowym Jedwabnym Szlaku, w którym w rożnej formie zaangażowane ma być przeszło sto państw, a niektóre źródła podają, że nawet już 140, chodzi nie tylko o zintensyfikowanie międzynarodowej współpracy gospodarczej, lecz w nie mniejszym stopniu o petryfikację transkontynentalnej siatki wpływów na Półkuli Wschodniej. Naturalnie wraz z jej ,,przyległościami”, obejmującymi więc zachodnią część Francji, Wyspy Brytyjskie oraz region Półwyspu Iberyjskiego.

Odpowiedź Zachodu

Wybuch ogólnoświatowej pandemii wywołał w krajach Unii Europejskiej, a zwłaszcza wśród jej starych członków (tzw. UE–15) obawy, że nieuchronne za sprawą COVID – 19 osłabione podstawowej substancji ekonomicznej, jaką są przedsiębiorstwa – stanie się wyjątkową okazją, czyli łatwym łupem do przejęć ze strony chińskiego kapitału. W Niemczech wprowadzono nowe ochronne regulacje, utrudniające m.in. przejęcie kontroli nad spółkami oraz zwiększające m.in. ochronę wartości intelektualnych. Podobne działania podjęto lub zapowiedziano wprowadzić w życie w innych szczególnie zarażonych chińską ekspansją państwach Wspólnoty.

Jeśli tego typu działania miały dotąd charakter przede wszystkim defensywny, to w czerwcu 2021 r. w Carbis Bay podczas szczytu G–7, zatem spotkania największych gospodarek Zachodu (tj.: Stanów Zjednoczonych, Japonii, Niemiec, Wielkiej Brytanii, Francji, Kanady i Włoch), podjęto historyczną decyzję o przejściu do geoekonomicznej ofensywy. W myśl przyjętej strategii, której nadano nazwą ,,Buduj lepszy świat” (ang. Build Back Better World, w skrócie B3W), zasadniczymi obszarami aktywności w rozwijających się krajach świata mają być kwestie dotyczące: ochrony klimatu i zdrowia, rozwoju technologii oraz równouprawnienia płci. Trzeba tu też przypomnieć, że od 2000 r. (z przedłużeniem na razie do 2025 r.) na ,,Czarnym Lądzie” obowiązuje AGOA, tzn. amerykańska ustawa o handlu dla krajów Afryki Subsaharyjskiej (ang. African Growth and Opportunity Act) zwiększająca dostęp do rynku USA dla tych państw, które idą w kierunku rządów prawa, praw człowieka i poszanowania standardów pracy.

Unia otwiera ,,Bramę do Świata”

Na gruncie Unii Europejskiej program B3W zafunkcjonował w ramach autonomicznej inicjatywy pod nazwą Global Gateway, czyli ,,Brama do Świata”. Obszarem priorytetowych inwestycji publicznych i prywatnych, do których zapraszani są nie tylko europejscy przedstawiciele G–7, lecz udział otwarty jest dla pozostałych członków UE, są azjatyckie, afrykańskie oraz południowoamerykańskie ,,rynki wschodzące”. Najpilniejszym obszarem, tzw. pierwszego wyboru wydaje się być jednak przede wszystkim Afryka, i to przynajmniej z dwóch powodów. Pierwszy, wynika z ogromnego potencjału oraz zasobów naturalnych tego kontynentu. Drugi, wiąże się z trudnym wręcz co do skali zagrożeniem pod względem napływu niekontrolowanej emigracji do Europy. Sytuacji zatem, z którą od kilku miesięcy z autopsji zna także Polska. W kontekście pojawiających się przy okazji zapytań o środki finansowe umożliwiające tym ludziom nielegalną emigrację, można powołać się na badania dr Dambisy Moyo, które wskazują, że wartość nagromadzonych oszczędności u biedoty w Afryce, Azji czy na Bliskim Wschodzie (wspomaganej też masowymi przekazami emigrantów) wynosić ma aż 40-krotność wszelkiej pomocy udzielonej na świecie od 1945 r. Tym, co skłania ludzi do stadnego opuszczenia swoich krajów jest brak stabilnych miejsc pracy, brak realnych perspektyw rozwoju, a w efekcie brak motywacji do radzenia sobie na miejscu z przeciwnościami losu. Pochodząca z Zambii, była ekonomistka Banku Światowego i Goldman Sachs dodaje, że:

,,Gdybyśmy powiedzieli Afrykanom, iż będzie ciężko, ale zapewnili, że ich dzieci będą mieć lepszą przyszłość, to większość rodzin gotowa byłaby ponieść konieczne ofiary. W ten sposób zbudowano potęgę Ameryki. Rodziny dokonywały wielkich wyrzeczeń, aby dzieci mogły mieć lepsze życie. I Afrykanie na to są gotowi. Nie różnią się od innych. Mają te same aspiracje i nadzieje.

…ale z pokusą do ,,gry na dwóch fortepianach”?

Do niedawna wydawało się, że obliczu tak jednoznacznego stanowiska G–7 w dość kłopotliwej sytuacji znalazły się głównie Włochy. Z tego względu, że w okresie pierwszego rządu koalicyjnego wyłonionego z wyborów parlamentarnych w 2018 r., a kierowanego wówczas przez Giuseppe Conte, Rzym podpisał w 2019 r. protokół ustaleń z Pekinem w sprawie Nowego Jedwabnego Szlaku.

Po zakończeniu rzeczonego szczytu G–7 w Kornwalii nowy już (od lutego 2021 r.) premier Mario Draghi zapytany przez dziennikarzy o aktualność tych zapisów – odparł, że w ramach G–20 i tak musimy współpracować z Pekinem na rzecz walki ze zmianami klimatycznymi, czy odbudową świata po pandemii. Włochy niemniej, jak zapewnił zrobią to w sposób zgodny ze swoją wizją świata. Dodając przy tym, że trwałymi filarami polityki zagranicznej Italii jest i będzie zorientowanie na ,,europeizm” i ,,atlantyzm”.

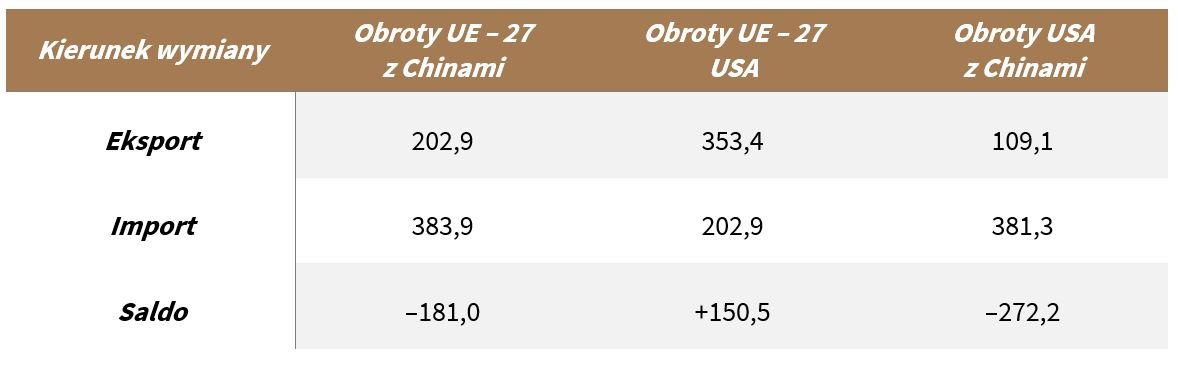

Tabela 1. Wartość wymiany towarów handlowych Unii Europejskiej (UE–27) oraz USA z Chinami

w 2020 r. (mld euro)

Źródło: opracowanie własne na podstawie: ,,Handelsblatt” na podstawie Eurostat, U.S. Census Bureau.

Tymczasem kilka miesięcy później (tj. w październiku) wpływowy nie tylko w Niemczech, dziennik ekonomiczno – biznesowy ,,Handelsblatt” poinformował, że struktury unijnej administracji komunikacyjnej, tj. Generalna Dyrekcja ds. Mobilności i Transportu (ang. General for Mobility and Transport) zaangażowane są we wspólne z Pekinem studium wykonalności, mające na celu określenie tras dla nowych połączeń kolejowych pomiędzy Chinami a Unią Europejską. Nowo położone tory miałyby przebiegać przez nader wrażliwe z geopolitycznego punktu widzenia obszary Azji Centralnej, tj.: Indii, Pakistanu, Afganistanu, Iranu, Iraku i Syrii. Fakt ten w obliczu Global Gateway wywołał więc nie małą konsternację. Dla zwolenników ,,Bramy do Świata” był to jeszcze jeden dowód na to, że praktykowane od lat przez część unijnych urzędników ,,życie własnym życiem” jest zasadniczą przyczyną braku stosownej reakcji na wyzwania ze strony Chin. Najwyższa więc pora, skomentowano w ,,Handelsblatt”, aby:

,,początkowa otwartość Europy ustąpiła teraz miejsca głębokiemu zaniepokojeniu, ponieważ wraz z projektami infrastrukturalnymi Chińczyków szerzy się korupcja i rosnące wpływy Partii Komunistycznej.

Będąc już przy Włoszech nie sposób też przejść obojętnie wobec tego, że kraj najbardziej zapewne pogruchotany pandemią COVID – 19 w pierwszej jej odsłonie w 2020 r., został właśnie przez tygodnik ,,The Economist” uznany jako ,,kraj roku” za:

“niespotykany zryw rozsądnego zarządzania krajem. (…) Włochy w osobie Mario Draghiego zyskały kompetentnego szanowanego na arenie międzynarodowej premiera; (…) większość polityków zatarła różnice między sobą i poparła program gruntownych reform. Po trudnym 2020 r. gospodarka odbudowuje się szybciej niż Francji i Niemiec. (…) Auguroni ! [Najlepsze życzenia!].”

Ów ,,niespotykany zryw” rzeczywiście godny jest jak najbardziej uznania, z tym jednak zastrzeżeniem, że akurat gdzie jak gdzie, lecz w perspektywie nowożytnych dziejów Italii nie jest on czymś niespotykanym. Można nawet pokusić się o stwierdzenie, że wydobywanie się

z nie lada tarapatów – to poniekąd jakby włoska specjalność sama w sobie.

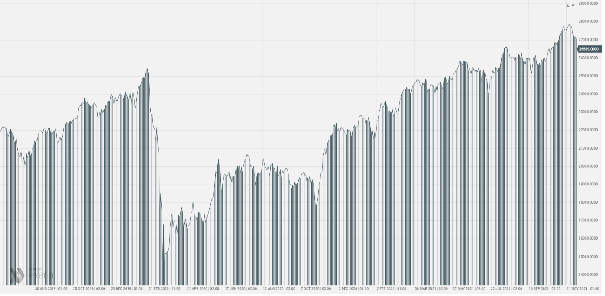

W rodzimej publicystyce ekonomicznej można o tym było przeczytać m.in. późną wiosną 2020 r. kiedy taki mniej więcej scenariusz dla gospodarki Półwyspu Apenińskiego przepowiadano. Od tego czasu główny wskaźnik mediolańskiego parkietu FTSE MIB zyskał niemal +40%.

Zyskujące na sile i znaczeniu gospodarczym Włochy, mogą teraz okazać się jednym ze znaczniejszych autów Unii Europejskiej w ramach realizacji Global Gateway.

Nie tylko dlatego, że jest to trzecia co do wielkości gospodarka Wspólnoty (oraz nr 8

w świecie, z PKB na szacowanym za 2021 r. w wysokości 2,1 bln USD), lecz także ze względu na ogromne doświadczenie i kompetencje w regionie Libii i Lewantu (Syria, Liban, Palestyna, Jordania). W miarę też, co równie istotne, zwłaszcza na tle innych krajów europejskich, przyzwoitą ,,hipoteką” wyniesioną z długiego okresu kolonialnego.

Rysunek 1. Odwzorowane kształtowanie się wartość indeksu FTSE MID w okresie wrzesień 2019 – grudzień 2021

Źródło: exeria com, data dostępu: 2021-12-20

Strategia kontrastu

Czas na programową odpowiedź Zachodu na chiński projekt Nowego Jedwabnego Szlaku jest nie tylko zdecydowanie najwyższy, ale też, co nie mniej istotne – strategicznie coraz bardziej sprzyjający. Składają się na to co najmniej dwie przyczyny, tj. postępujące rozczarowanie Chinami i osłabienie chińskiej aktywności ekonomicznej. To drugie, jak kto woli – interpretowane jest przez niektórych – jako ,,moment przegrupowania”.

Prawdą natomiast jest, że po okresie dość naiwnej w sumie euforii – krąg krajów, które poddały sprawy trzeźwemu osądowi, widząc pułapkę zadłużenia, a w efekcie zależność polityczną od Pekinu, zaczyna się zdecydowanie poszerzać. Za jeden z najbardziej spektakularnych tego przykładów uchodzi Sri Lanka. Tamtejsze ministerstwo spraw zagranicznych otwarcie już komunikuje, iż oddanie w 2017 r. Chińczykom 70 % kontroli na 99 lat (w ramach dzierżawy) nad leżącym na południowym krańcu kraju porcie Hambantola, było ogromnym błędem. Nawet jeśli wynikało z faktu, że władze Sri Lanki nie były już w stanie obsługiwać chińskich kredytów związanych z portową inwestycją, opiewających na kwotę 1,3 mld USD.

Do tego zaczynają się też sprawdzać niepokojące przewidywania sprzed kilkunastu lat, a mówiące o tym, że Pekin prędzej czy później pod pretekstem ochrony swoich inwestycji zagranicznych zacznie być obecny także militarnie w różnych punktach świata. Niedawno dowiedzieliśmy się, że w jednym z najbardziej skorumpowanych państw Afryki – Gwinei Równikowej powstać ma baza chińskiej marynarki wojennej.

Poważnych rozczarowań nie brakuje też w Europie, tutaj z kolei za przykład może posłużyć Czarnogóra. To bałkańskie państwo ubiegające się o członkostwo UE, w ramach współpracy związanej z inwestycjami służącymi rozwojowi Nowego Jedwabnego Szlaku, pożyczyło od Chin ok. 1 mld euro na budowę 180 km autostrady. Na ten moment rezultat jest taki, że autostrada, która miała na siebie zarabiać daleka jest od ukończenia, natomiast czas regulowania zaciągniętych z tego tytułu zobowiązań już się rozpoczął.

Sfera artykułowanego niezadowolenia w istotnym stopniu obejmuje też lokalne rynki pracy i zagadnienia dotyczące ochrony środowiska. Niskie wynagrodzenia i katastrofalne warunki pracy w kopalniach, to poniekąd ,,znak firmowy” chińskich inwestycji w sektorze górniczym Zambii. Z kolei inwestycje Państwa Środka w Kenii (elektrownie węglowe) czy w Gambii (zatruwanie ściekami rezerwatów) zagrażają lokalnej ludności i uderzają w turystyczne, mające strategiczne (przychody walutowe) sektory gospodarki, przyczyniając się tym samym do wzrostu makroekonomicznego uzależnienia od chińskiego kapitału.

Siłą Global Gateway mają być więc nie tylko porównywalne przynajmniej pieniądze i zdywersyfikowane prorynkowe formy ich dystrybucji, o czym poniżej, lecz w nie mniejszym stopniu transfer jakości instytucjonalnej. Oznacza on przede wszystkim uczciwe partnerskie relacje, wysokie standardy etyczne i środowiskowe, innymi słowy uwypuklenie kontrastu pomiędzy tym, co oferują Chiny, a tym co w postaci cywilizowanych standardów powinien mieć do zaoferowania Zachód.

Przy jednoczesnym wyzbyciu się niemal tradycyjnej dla Zachodu, często zgubnej skłonności do protekcjonalnego tonu i pouczania, których bezwzględne wyeliminowanie postrzegać należy

dosłownie w kategoriach warunku – sine qua non.

Tym bardziej, że tak dogodne jak obecnie okoliczności mogą się, jeśli w ogóle – szybko nie powtórzyć. ,,Chiny uderzają w Wielki Mur”, tak brzmi jedno z trzech największych zagrożeń (obok pandemii i stagflacji), które dla gospodarki światowej i jej rynków kapitałowych analitycy formułują u progu 2022 r. Podkreślając przy tym, że wprawdzie ze spadku dynamiki chińskiego PKB w III kw. 2021 r. do zaledwie +0,8 % nie należy wyciągać jeszcze zbyt dalekich wniosków, choć głosów o ,,rychłym zwijaniu Pasa” też już nie brakuje, to jednak jest ono odległe od np. +6 %, co do którego świat zdołał się w ostatnich latach niemal już przyzwyczaić.

Właśnie w słabnięciu potencjału rozwojowego oraz rodzących się na tym tle zagrożeniach politycznych, spowodowanych niepokojami społecznymi (efekt Evergrande), a których Pekin niemal od zawsze panicznie się obawia, upatrywać należy efektu tąpnięcia w zagranicznych nakładach inwestycyjnych. Okazuje się bowiem, że w ciągu trzech najbliższych lat ilość zapowiadanych uprzednio inwestycji na kontynencie afrykańskim, m.in. w zakresie rolnictwa, ochrony zdrowia czy klimatu – ma się skurczyć o ok. 80 %. Coś zatem jest na rzeczy…

O jakich kwotach (na początek) mowa?

Prezydent Joe Biden współfirmując powagą swego urzędu strategię B3W wymienił ogólnie kwotę inwestycji w rozwijającym się świecie w wysokości 40 bilionów USD, jako tę, która miałaby w przewidywalnej przyszłości docelowo – odzwierciedlać skalę realizacji tego programu.

Z kolei w dokumencie ze szczytu G–7 zapisano, że każdego roku ,,kraje rozwijające się” i ,,wschodzące” w celu osiągnięcia zrównoważonego rozwoju potrzebują rocznie od 1,5 do 2,7 bln USD. Wynika to z faktu, że wielu państwom Azji, Afryki i Ameryki Południowej brakuje nowoczesnych sieci dróg, linii kolejowych, mostów i portów, a także infrastruktury zaopatrzenia w wodę, kanalizacji i oczyszczalni ścieków.

Z kolei w dokumencie ze szczytu G–7 zapisano, że każdego roku ,,kraje rozwijające się” i ,,wschodzące” w celu osiągnięcia zrównoważonego rozwoju potrzebują rocznie od 1,5 do 2,7 bln USD. Wynika to z faktu, że wielu państwom Azji, Afryki i Ameryki Południowej brakuje nowoczesnych sieci dróg, linii kolejowych, mostów i portów, a także infrastruktury zaopatrzenia w wodę, kanalizacji i oczyszczalni ścieków.

Przewodnicząca Ursula von der Leyen ogłosiła, że kierowana przez nią Komisja Europejska na cele związane z realizację Global Gateway zapewnia na lata 2022 – 2027 kwotę 300 mld euro. Z czego 135 mld euro uruchomione zostanie za pośrednictwem Funduszu na Rzecz

Zrównoważonego Rozwoju, a 145 mld euro z innych unijnych instytucji finansowych. Poza tym, przewiduje się również szybkie dodanie środków w postaci dotacji w wysokości 18 mld euro,

pochodzące z innych programów unijnych.

Tyle przynajmniej na początek z puli publicznej, gdzie wśród priorytetów inwestycyjnych wymienia się m.in.: budowę nowego podwodnego połączenia kablowego do przesyłu danych pomiędzy Unią Europejską a Ameryką Południową czy wytwarzanie czystej energii z wodoru na terenie Afryki. Nie ulega jednak wątpliwości, jeśli nawet w sferach unijnego biznesu (skąd zapewne popłynie zwielokrotnione finansowanie), apetyty i oczekiwania na nowe transkontynentalne otwarcie, póki co pozostaje jeszcze skrywane (aby nie popsuć sobie bieżących relacji z Chinami), to doprawdy są już ogromne.

Tam, gdzie giełdy szanują gospodarkę

W myśl obowiązującego w ekonomii podziału – inwestycje dzielą się na bezpośrednie i portfelowe.

Te pierwsze dokonywane są w obszarze tzw. realnej, czyli materialnej sfery gospodarki (np. grunty maszyny, fabryki, sieci handlowo – usługowe, urządzenia, patenty etc.), drugie – wiążą się z nabywaniem papierów wartościowych. Przy czym, docelowo – jedne nie wykluczają drugich, a często dzieje się tak, zwłaszcza w przypadku ,,rynków wschodzących”, że najpierw dokonywane są inwestycje w tytuły własności – np. lokalne akcje, a potem już na zasadach współwłasności czynione się nakłady w sferę realną przedsiębiorstw, podnosząc w tej sposób też wartość nabytych wcześniej papierów wartościowych. Źródłami finansowania tych inwestycji mogą być naturalnie kolejne emisje akcji czy obligacji, poszerzające w ten sposób krąg inwestorów, tj. akcjonariuszy lub/i obligatariuszy.

Jeśli tego rodzaju procesy odbywają się w gospodarce w sposób masowy, wówczas nabierają konkretnego makroekonomicznego wymiaru. Za pośrednictwem giełdy papierów wartościowych dokonuje się więc przekierowanie środków pieniężnych na transparentną, produktywną działalność, przyczyniającą się do możliwości zwiększania zatrudnienia, a tym samym podnoszenia ogólnego poziomu zamożności danego kraju.

Te elementarne prawidła funkcjonowania giełdy przytoczone zostały nie bez przyczyny. Rekomendacje płynące m.in. z prac wspomnianej już dr D. Mayo jednoznacznie opowiadają się za upowszechnianiem instytucji rynku kapitałowego w Afryce. Przy czym, nie postrzega ich ona tylko w kategoriach ,,giełdy – stacji” przekaźnikowej, lecz także upatruje w tym skutecznego antidotum na plagę toczącej ten (i nie tylko) kontynent korupcji, ponieważ:

„ rynki kapitałowe nie tolerują korupcji, wystarczy raz namieszać i koniec, nie ma więcej gotówki.

To właśnie w kwestii zarządzania kapitał prywatny za każdym razem bije na głowę działalność

pomocową.

W rzeczonym kontekście należałoby zatem oczekiwać, że nowemu otwarciu inwestycyjnemu Zachodu na świat, towarzyszyć będzie wzmożone zainteresowanie akcjami spółek z rozwijających się krajów. O ile parkiety giełd azjatyckich są dość dobrze znane, to wiedza na temat ich afrykańskich odpowiedników pozostaje na ogół bardzo znikoma. W świetle ogromnego potencjału ekonomicznego Afryki, temat ten wymaga osobnego omówienia, w tym miejscu ograniczymy się tylko do kilku podstawowych, niejako wprowadzających kwestii.

Przede wszystkim powinno się porzucić nieprawdziwe uproszczone i stereotypowe myślenie, przejawiające się tym, że jeśli już mowa o rynku kapitałowym Afryki, to jedynie o powstałej w 1886 r. giełdzie w Johannesburgu. Notabene zdecydowanie największej na tym kontynencie,

z kapitalizacją na poziomie 976,6 mld USD (na koniec października 2021 r.) stanowiącą np. 6,5-krotność naszej GPW. Relacja kapitalizacji Johannesburg Stock Exchange do nominalnego PKB Republiki Południowej Afryki (szacunkowo 329,5 mld USD w 2021 r.) wynosi blisko 300%.

Jeśli poprzestać tylko na tym parametrze, to RPA jest wiodąca pod względem ,,ugiełdowienia” gospodarka świata. Dla porównania zsumowana kapitalizacje New York Stock Exchange i Nasdaq to przy tym ,,zaledwie” 112,5% wartość PKB Stanów Zjednoczonych.

Krajem nr 2 pod względem ,,stażu”, wśród afrykańskich giełd jest Zimbabwe. Tradycje sięgają tu bowiem 1896 r., kiedy to Cecil Rhodes (1853 – 1902) założył w Bulawayo pierwszą w ówczesnej Rodezji giełdę. Współczesna Zimbabwe Stock Exchange z siedzibą w stołecznym Harare nawiązuje zaś do inicjatywy założycielskiej z 1894 r., która na długiej ścieżce instytucjonalnej, z różnymi po drodze kamieniami milowymi (np. 1946 r., 1972 r.) stała się w końcu jednym z czołowych rynków kapitałowych Afryki. Przy wszystkich, dodajmy nie zawsze sprzyjających okolicznościach. Z przedstawionej poniżej tabeli wynika, że ZSE cechuje się niesamowitą stopą zwrotu, zwłaszcza za dwa ostatnie lata w wysokości przeszło 4,2 tys. procent.

Zasadniczych tego przyczyn jest kilka, lecz jednym z najważniejszych a jednocześnie trudnym do przecenienia jest to, że rynek papierów wartościowych w Zimbabwe – ze względów podatkowych może uchodzić (także dla inwestorów zagranicznych) za jeden z najbardziej przyjaznych w świecie. Przede wszystkim ze względu na 1 % podatek od zysków kapitałowych (10 % od dywidendy) oraz to, że w 2009 r. utworzono fundusz ochrony inwestorów, aby zapewnić rekompensatę każdemu, kto poniesie straty w wyniku nadużyć ze strony innego inwestora, bądź w przypadku niewypłacalności.

Skuteczna instytucjonalna absorpcja kapitału to jedno, lecz obserwowana w ostatnim okresie imponująca progresja notowań ma jednak też i swoją ciemną stronę, a tą jest ogromna spirala inflacyjna. Po obaleniu Robeta G. Mugabe (1924 – 2019), prezydenta sprawującego swój urząd przez 40 lat (1987 – 2017) przystąpiono do reform systemowych, których skutkiem ubocznym przy tzw. urealnieniu cen stał się wybuch hiperinflacji, do skali której naturalnie przyczynił się też COVID – 19. W rezultacie w 2020 r. wskaźnik wzrostu cen dóbr i usług konsumpcyjnych wzrósł do ponad 550 %. Zasadniczym środkiem w uzdrowieniu sytuacji monetarnej w tym kraju upatruje się w zalegalizowanym powrocie do dolaryzacji, którą pierwszy raz kompleksowo zastosowano w 2009 r., a od której w kontekście naprawy krajowej gospodarki po erze R. G. Mugabe zaniechano.

W tych okolicznościach uzasadnionym będzie też stwierdzenie, że przy wszystkich tego pejoratywnych następstwach dla ludności i gospodarki Zimbabwe, kraj ten uchodzić może za unikalne wręcz w skali świata laboratorium makroekonomiczne, a zwłaszcza monetarne. Tym bardziej, że ogromne skoki inflacji to nie wszystko, ponieważ jest to też gospodarka, która w przeszłości doznała ogromnych wahań w drugą, tj. deflacyjną stronę. Do najgłębszego w tym zakresie ,,ruchu” doszło w 2007 r., kiedy poziom cen skurczył się o ponad –72 %, a bezpośrednim tego następstwem była wtedy wspomniana już dolaryzacja.

Rysunek 2. Roczna stopa inflacji (%) w Zimbabwe w latach 1986 – 2026P

Źródło: statista.de, data dostępu: 2021-12-20

Tabela 2. Stopy zwrotu i kapitalizacje wybranych giełdowych rynków Afryki (stan na 17 grudnia

2021 r.)

Źródło: opracowanie własne na podstawie: World Federation of Exchanges, african – markets.com, *na koniec października 2021 r., na koniec 2020 r.; ***na 17 grudnia 2021 r.

W sumie afrykańskie giełdy papierów wartościowych znajdują się w 30 krajach Afryki, a jeśli wziąć pod uwagę to, że ta zlokalizowana w Abidżanie, tj. stolicy Wybrzeża Kości Słoniowej – Bourse Régionale des Valeurs Mobilières SA, jest także rynkiem publicznych papierów wartościowych dla sześciu innych krajów, tzn.: Benina, Burkina Faso, Gwinei Bissau, Mali, Nigru, Senegalu i Togo,

w którym BRVM posiada swoje przedstawicielstwa, to wówczas krąg ten jest jeszcze szerszy.

Przy okazji transnarodowego parkietu w Abidżanie należy też podkreślić, że dokonywane tam operacje giełdowe są w pełni cyfrowe, co sprawia, że uchodzi on za przykład sukcesu technicznego na afrykańskim rynku papierów wartościowych.

Giełda ze stolicy Wybrzeża Kości Słoniowej, podobnie zresztą jak już kilkanaście innych z obszaru Afryki, jest też członkiem Światowej Federacji Giełd (ang. World Federation of Exchnges), czyli tej samej organizacji do której należy również Giełda Papierów Wartościowych.

O ile szukanie jakiś instytucjonalnych synergii pomiędzy parkietem stołecznej GPW, a rynkami giełdowymi w Afryce, przynajmniej na razie rozpatrywać można w kategoriach raczej tylko teoretycznych, to perspektywa otwierającej się też przed polskimi przedsiębiorcami (i inwestorami) ,,Bramy do świata” jest teraz jak najbardziej realna.

Ze względu na wiadome uwarunkowania historyczne, Polska tak naprawdę nigdy nie realizowała znaczącej, zamorskiej polityki gospodarczej. Zaś przedwojenne próby realizacji hasła powołanej wtedy Ligi Morskiej i Kolonialnej: ,,Siła Polski leży w koloniach” pozostało tylko hasłem, nierzadko ocierającym się o groteskę. Nad czym z drugiej strony nie ma chyba co się użalać.

Mało natomiast kto wie, że patrząc na satelitarną mapę Tobago, na zachodnim wybrzeżu Wyspy dostrzec można Wielką Zatokę Kurlandzką (ang. Great Courland Bay) oraz zatoką Mt. Irvine Bay, gdzie znajdują się ruiny dawnego miasta i portu Casimirhafen. Wzniesionego na cześć ówczesnego zwierzchnika Kurlandii, naszego króla Jana Kazimierza. W połowie XVII wieku Księstwo Kurlandii było lennikiem Rzeczpospolitej i w trakcie swoich zamorskich wypraw objęło zasadniczą część wyspy Tobago, tworzącej od 1962 r. wraz z Trynidadem niepodległe państwo na Karaibach.

Mało natomiast kto wie, że patrząc na satelitarną mapę Tobago, na zachodnim wybrzeżu Wyspy dostrzec można Wielką Zatokę Kurlandzką (ang. Great Courland Bay) oraz zatoką Mt. Irvine Bay, gdzie znajdują się ruiny dawnego miasta i portu Casimirhafen. Wzniesionego na cześć ówczesnego zwierzchnika Kurlandii, naszego króla Jana Kazimierza. W połowie XVII wieku Księstwo Kurlandii było lennikiem Rzeczpospolitej i w trakcie swoich zamorskich wypraw objęło zasadniczą część wyspy Tobago, tworzącej od 1962 r. wraz z Trynidadem niepodległe państwo na Karaibach.

Opracowanie

Zespół Analiz

Prosper Capital Dom Maklerski S.A.