26 listopada 2021

Inflacja i stopy procentowe – artykuł ekspercki

Inflacja i stopy procentowe są to zagadnienia, którymi obecnie jest poruszona cała Polska, jak i cały świat. Jesteśmy w momencie, w którym należy wybrać odpowiednią politykę monetarną, która będzie niosła konsekwencje długoterminowe. Czy zwiększanie poziomu stóp procentowych i zduszenie inflacji, kierując się doświadczeniami z poprzednich dekad jest konieczne? A może w obliczu praktycznie niespłacalnych deficytów wielu państw, jak i paradoksów ekonomicznych z ostatnich lat to podejście jest już niewystarczające i należy kierować się nowoczesną teorią monetarną?

INFLACJA

Na wstępie należy podkreślić, że inflacja w coraz większej mierze jest liczona za pomocą modeli (estymacja cen dóbr i usług) a w coraz mniejszej mierze polega na realnym odczycie cen. Zatem do pomiaru inflacji w październiku na poziomie 6,8 % trzeba podchodzić z dystansem, realny wzrost może znacznie odbiegać od wskaźnika.

CZY CENY NADAL BĘDĄ ROSNĄĆ? – CHINY

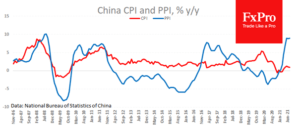

Rysunek 1, CPI i PPI w Chinach

Źródło: https://allaboutforex.world/divergent-in-chinas-cpi-ppi-trends/, data dostępu: 2021-11-24

Wyróżniamy kilka rodzajów inflacji. Wskaźnik CPI (inflacja konsumencka) przedstawia zmianę cen towarów i usług konsumpcyjnych. Determinuje ją wskaźnik PPI (inflacja producentów), który mierzy zmianę cen ustalanych przez producentów na różnych etapach wytwarzania dóbr. PPI wzrasta coraz mocniej, co powoduje zmniejszenie marż producentów. Jeśli producenci są zmuszeni więcej wydatkować na materiały, towary, to muszą wybrać jedną z poniższych opcji:

- zachować marże – przerzucić część kosztów na konsumenta, co bezpośrednio spowoduje wzrost cen detalicznych,

- nie zachować marży i zwiększyć koszty własne – co może spowodować zwiększenie bankructw.

Jeśli takie zjawisko rozprzestrzeni się na większą skalę to albo rząd albo producenci będą dążyć do obniżenia stóp procentowych, by łatwiej móc się zadłużyć i ratować – to w sposób pośredni wpłynie na zwiększenie inflacji.

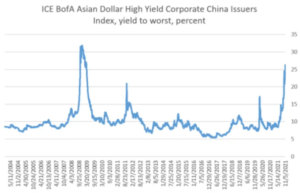

Rysunek 2, Koszt kapitału dla przedsiębiorstw o wyższym ryzyku (emitujących obligacje śmieciowe) w Chinach

Źródło: https://wealthinsidermag.com/a-warning-from-chinese-bonds/, data dostępu: 2021-11-24

Panująca narastająca niepewność powoduje, że ceny obligacji osiągają rekordowo niskie poziomy. Utrzymujący się koszt kapitału dla spółek na poziomie około 25% jest na dłuższą metę nie do utrzymania. Jeśli się utrzyma, większość jednostek nie będzie w stanie się refinansować, co pociągnie za sobą falę bankructw. Wymusi to spadek marż, stąd by się ratować przedsiębiorstwa będą oczekiwać dostarczenia taniego pieniądza. To z kolei może spowodować rozwój inflacji w Chinach (poprzez dodruk). Inflacja w Chinach będzie oznaczać rozwój inflacji u wszystkich kontrahentów Chin (czyli praktycznie całego świata). Problemy Evergrande (sprawa chińskiego dewelopera, zagrożonego bankructwem, w związku z niewypłacalnością) zwiększyły skalę niepewności na tym rynku, jednak zjawisko omawiane dotyczy szerokiego grona państw.

OCZEKIWANIA INFLACYJNE

Są czynnikiem wpływającym na decyzje RPP (Rada Polityki Pieniężnej). Jak do tej pory, zarówno RPP, FED (Federal Reserve Board), jak i grupa innych państw utrzymują, że obecne podwyżki stóp procentowych są wystarczające, by powstrzymać rozwój inflacji. Rynek kwestionuje to, uwzględniając przyszłe podwyżki w cenach aktywów. Wystąpienie kolejnych podwyżek zależy od zachowania się rynku: jak silny będzie złoty, czy inflacja spadnie, czy deficyty podażowe utrzymają się na długo itd. Należy pamiętać, że inflacja, przewyższająca poziom stóp procentowych, głównie przeszkadza konsumentom, natomiast dłużnicy (największymi dłużnikami świata są poszczególne kraje), przedsiębiorcy mogą wyciągać z tego zjawiska pewne korzyści – przedsiębiorcy, realizują zyski inflacyjne, a zadłużone kraje spłacają realnie mniej, zmniejszają również koszty obsługi długu. Dla krajów o wysokim zadłużeniu, utrzymywanie inflacji na podwyższonym poziomie może być jedynym rozwiązaniem na kontrolowanie zadłużenia, ponieważ tradycyjna spłata zobowiązania jest praktycznie niemożliwa.

Sytuacja znaczącego zwiększenia podaży pieniądza w gospodarce mogła być realizowana, pod warunkiem wystąpienia tego samego procederu praktycznie na całym świecie. Wtedy dany, początkowy rozkład sił danych państw i siła ich walut jest zachowana. Podobnie zatem walka z inflacją może być rozgrywana na tej zasadzie – podążenie grupy państw w kierunku np. utrzymywania luzowania ilościowego, może prowadzić do podobnej polityki monetarnej w pozostałych krajach, zwłaszcza, że większość rynków rozwiniętych jest silnie zadłużona zatem nowoczesna teoria monetarna jest dla nich korzystna.

Sprawy polityczne też nie są tu bez znaczenia. Malejące notowania Joe Bidena, mogą prowadzić do stymulacji rynku kolejnymi programami socjalnymi, w celu zwiększenia jego poparcia. W styczniu kończy się kadencja Jerome Powell, proponowaną kandydatką na to stanowisko ma być Lael Brainard – zwolenniczka nowoczesnego podejścia do teorii monetarnej – co również może zwiększyć inflację w nadchodzących okresach.

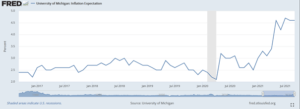

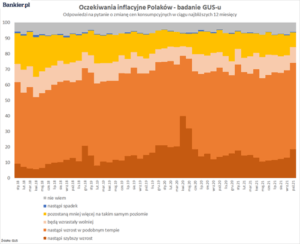

Na podstawie powyższego, oczekiwania inflacyjne nie kierują się w stronę obniżenia inflacji, konsumenci oczekują kolejnych podwyżek cen. Poniższe wykresy prezentują oczekiwania co do kształtowania się oczekiwań inflacyjnych w ciągu kolejnych 12 miesięcy.

Rysunek 3, Surveys of Consumers, University of Michigan, University of Michigan: Inflation Expectation© [MICH], retrieved from FRED, Federal Reserve Bank of St.

Źródło: Louis https://fred.stlouisfed.org/series/MICH/, (Accessed on Nov, 18, 2021), data dostępu: 2021-11-24

Rysunek 4, Oczekiwania inflacyjne Polaków

Źródło: GUS, data dostępu: 2021-11-24

STOPY PROCENTOWE

Stopy procentowane są jednym z podstawowych narzędzi do kreowania polityki monetarnej. Inflacja i realna stopa procentowa jest związana równaniem, zatem są czynnikami wpływającymi na wzajemne kreowanie się tych wielkości. Zwiększająca się inflacja bezpośrednio wpływa na obniżenie się poziomu realnych stóp procentowych. Realne stopy procentowe pokazują koszt pieniądza w czasie.

Krzywa popytu i podaży

Najważniejszy wyznacznik na rynku, który w naturalny sposób pokazuje, w jaką stronę gospodarka ma podążać. Zwiększona ilość pieniądza, który w bardzo dynamiczny sposób był „drukowany” miał pobudzić popyt w okresach zamknięcia gospodarki, kolejne zastrzyki gotówki wywołują impuls popytowy. Obecnie, mierzymy się z problemem podaży. Zatem przeciwdziałanie negatywnym skutkom gospodarczym poprzez poruszanie krzywej popytowej, jednocześnie patrzenie na pieniądz z perspektywy nowoczesnej teorii monetarnej, pogłębianie deficytów budżetowych jest leczeniem zdrowego pacjenta. Większy nacisk powinien być postawiony na zwiększenie produkcji, inwestycje. Jeśli miałaby to być stymulacja poprzez zwiększoną podaż gotówki, to te środki winny być ukierunkowane na ulgi inwestycyjne.

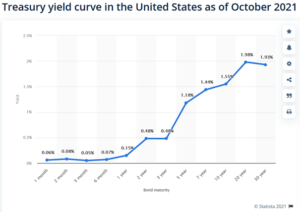

Krzywa dochodowości – USA

Część krzywej dochodowości zawierająca rentowności obligacji mających termin zapadalności do jednego roku nazywana jest krótkim końcem krzywej dochodowości. Jej długi koniec rozpoczynają „dziesięciolatki” i wraz z obligacjami o dłuższym terminie stanowią długoterminową krzywą dochodowości. Krótki koniec jest bardzo podatny na politykę monetarną, stąd on zareagował, zgodnie z oczekiwaniami rynku, że jednak kolejne podwyżki stóp nastąpią w kolejnych okresach (rynek nie uwierzył w ich brak, mimo zapewnień polityków). Długi koniec krzywej jest bardziej wrażliwy na długoterminowe perspektywy tempa wzrostu PKB. Jeśli rynek uważa, że gospodarka się rozpędza w stabilny sposób, to na długim końcu rentowności rosną. Gdy natomiast długi koniec spada, to rynek sceptycznie jest nastawiony do długoterminowego tempa wzrostu gospodarczego. Obecnie, krótki koniec idzie w górę, długi koniec w dół – krzywa się wypłaszcza. W szczególności, może dojść do przypadku, gdy krótki koniec ma wyższe rentowności niż długi i wtedy mamy do czynienia z inwersją. Dotychczas, jeśli dochodziło do tego zjawiska, oznaczało to z wysokim prawdopodobieństwem nadchodzącą recesję. Samo wypłaszczenie krzywej jest również niekorzystną oznaką dla rynku, jednak nie tak dramatyczną jak inwersja.

Rysunek 5, Krzywa dochodowości w USA za październik 2021

Źródło: https://www.statista.com/statistics/1058454/yield-curve-usa/, data dostępu: 2021-11-24

Wypłaszczająca się krzywa oznacza kwestionowanie oczekiwań rynku co do braku podniesienia stóp procentowych. Perspektywy wzrostu dynamiki PKB nie odznaczają się również wysokimi poziomami, stąd można oczekiwać, że przy niskim tempie rozwoju gospodarczego i wysoką inflacją zmierzamy w kierunku stagflacji.

KRZYWA DOCHODOWOŚCI – POLSKA

Ostatnie podwyżki stóp procentowych były zastosowane by wskazać rynkowi kierunek, stworzyć oczekiwania. Poziom stóp z ostatniej podwyżki, czyli 1,5% stopy referencyjnej, sam w sobie nie jest czynnikiem, który może się przeciwstawić inflacji zmierzającej do poziomu dwucyfrowego. Rynek silnie oczekuje powrotu do poziomów sprzed pandemii, ponieważ to pomogłoby się oczyścić gospodarce z nierentownych podmiotów, a dla oszczędzających dać szansę na przynajmniej zachowanie siły nabywczej pieniądza. Omawiane wyżej zjawiska, na przykładzie poszczególnych gospodarek, mają charakter globalny. Polska również mierzy się z problemem rosnącego PPI, jak i wypłaszczaniem się krzywej dochodowości.

NIERACJONALNY OPTYMIZM – PRZYKŁADY ZE ŚWIATA

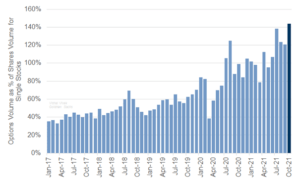

Rynki stały się silnie spekulacyjne, podwyższając apetyt na ryzyko, zacierając sens dla spokojnych i bezpiecznych inwestycji, które ze względu na ujemne realne stopy procentowe generują bardziej stratę, niż zysk. Nowa sytuacja, w jakiej się znaleźliśmy, często jest określana mianem nieracjonalnego entuzjazmu na rynkach, powodując coraz częstsze pytania czy na rynku (akcji i nie tylko) jest bańka. Przykładami tego nieracjonalnego optymizmu może być np..

- spółka Rivian (spółka udziałowców Forda i Amazona, działalność : elektryczne ciężarówki) osiąga wycenę wyższą, niż światowe giganty, a zarazem spółki value, jak np. Ford motor czy General Motors – mimo, że nie osiągnęła jeszcze przychodów,

- Wolumen rynku opcji w relacji do wolumenu rynku akcji – relacja ta osiąga coraz bardziej niebotyczne poziomy – jeśli dalej tak pójdzie, to kto wie czy i od jakiego poziomu cena akcji nie będzie ustalana na rynku opcji (odwrócenie – cena instrumentu bazowego będzie kreowana na rynku instrumentów pochodnych).

Rysunek 6, Relacja wolumenu opcji jako % wolumenu akcji dla pojedynczych akcji

Źródło: https://beforeitsnews.com/tea-party/2021/11/goldman-stunned-by-the-record-2-6-trillion-in-option-notional-traded-last-friday-2664781.html, dostęp: 2021-11-24

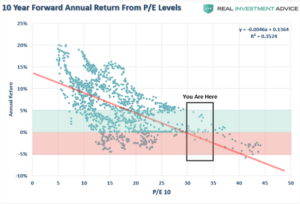

- Wskaźnik P/E – obecny poziom wycen jest na rekordowo wysokich poziomach. Wskazuje to, że eksponujemy się na coraz większe ryzyko. Jednak nie oznacza to, że już jutro będzie krach. Taki poziom irracjonalności, przy odpowiednim stymulowaniu gospodarki tanim pieniądzem może się utrzymać nawet kilka lat, a sam wskaźnik może osiągnąć jeszcze wyższe poziomy. Należy pamiętać, że im wyżej jest wskaźnik P/E kupionej spółki, tym mniejsza szansa na wysoki zwrot z inwestycji.

Rysunek 7, Relacja długoterminowej stopy zwrotu w stosunku do wskaźnika P/E

Źródło i szczegóły badania: https://realinvestmentadvice.com/technically-speaking-7-measures-of-expected-returns/, data dostępu: 2021-11-24

Podsumowując, inflacja jest zjawiskiem, które będzie nam towarzyszyć przez najbliższe okresy. Po jakim czasie ustąpi i do jakiego stopnia, zależy od wyboru polityki monetarnej, który będzie niósł długoterminowe konsekwencje. Świat paradoksów, irracjonalności na rynkach finansowych może się utrzymać jeszcze określoną, skończoną ilość czasu. Na dłuższą metę, pewne paradoksy są nie do utrzymania, a ewentualne kryzysy mogą być coraz głębsze.

Opracowanie

Karolina Lenda

Analityk Inwestycyjny

Prosper Capital Dom Maklerski S.A.