25 listopada 2022

Standard życia w okresie wysokiej inflacji – artykuł ekspercki

W poprzednim artykule (https://www.pcdm.pl/kryzys-lat-70-tych-historia-lubi-sie-powtarzac-artykul-ekspercki/) pisaliśmy o analogiach między kryzysem paliwowym w latach 70 XX wieku a obecnym kryzysem energetycznym. Między tymi kryzysami jest wiele podobieństw. Jedną z nich jest wysoka i dynamicznie rosnąca inflacja. Dlatego też w tej części artykułu, chcemy pokazać jak podczas kryzysu paliwowego i wysokiej inflacji zachowywały się ceny nieruchomości i ogólny standard życia obywateli.

Ogromna inflacja to nie tylko problem Polski, ale w zasadzie jest to problem globalny. W Stanach Zjednoczonych mamy inflację najwyższą od 40 lat, w Wielkiej Brytanii ceny rosną najszybciej od prawie dziesięciu lat.

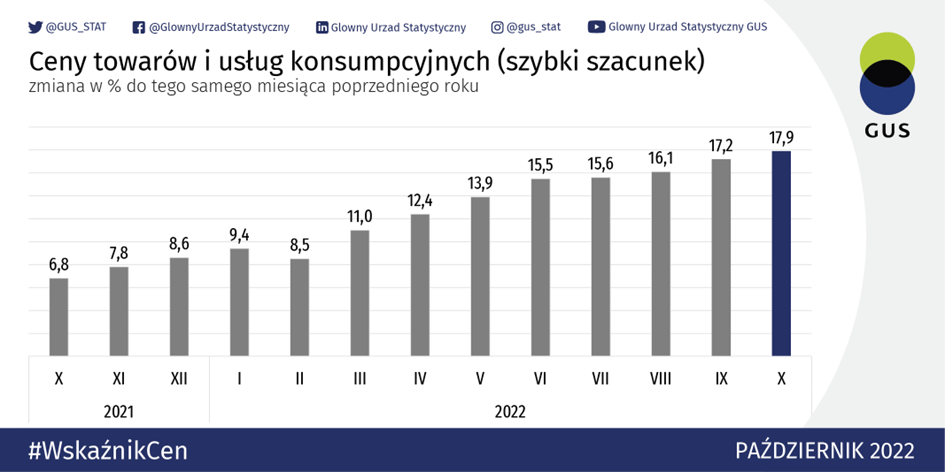

Źródło: GUS

Natomiast w Polsce, inflacja w październiku 2022 r. według wstępnych danych GUS wyniosła 17,9%. W stosunku do poprzedniego miesiąca wzrosła o 1,8 proc. To najwyższa inflacja od grudnia 1996 roku. Jak podał GUS, w październiku 2022 r. żywność i napoje drożały o 21,9% r/r., nośniki energii o 41,7% paliwa do prywatnych środków transportu rosły o 19,5%. Analitycy zastanawiają się, czy Rada Polityki Pieniężnej będzie podnosić stopy procentowe, czy jednak zdecyduje się utrzymać na obecnym poziomie, jak to było podczas ostatniego posiedzenia RPP.

Jeśli wzrosną stopy procentowe, do góry pójdą też raty kredytów i oprocentowanie lokat. Obecnie oszczędzający Polacy nie mają łatwego życia, bo realna stopa procentowa (stopa NBP wynosząca 6,75 proc. minus inflacja) utrzymuje się na minusie wynoszącym ponad 10 punktów procentowych. Tak wysoka inflacja jest też problemem dla złotego, który od początku roku stracił blisko 20 proc. swojej wartości w stosunku do dolara. Jak w takim razie, w takich warunkach ekonomicznych chronić swoje oszczędności?

W ostatnich kilku latach na światowy rynek wpłynęło mnóstwo pieniędzy wprost z maszynek drukujących, co doprowadziło do tego, że firmy zaczęły podnosić ceny, wynagrodzenia zaczęły rosnąć, a niemal wszystkie wykresy pokazują tylko rozwój. Wszystkiego jest coraz więcej, ale pieniądz coraz szybciej traci na wartości i musimy płacić za to samo coraz większe sumy.

Zobaczmy zatem, jak dodruk pieniędzy a co za tym idzie, wysoka inflacja wpłynęła na standard życia obywateli, w tym także na rynek nieruchomości.

Wykres 2. Inflacja

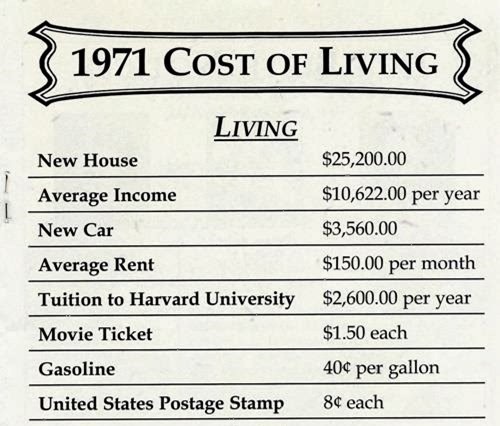

Źródło: http://historysdumpster.blogspot.com/2014/01/1971-cost-of-living.html

Powyżej prezentujemy wycinek z gazety Seek Publishing “Remember When”, który przedstawia koszty życia przeciętnego amerykańskiego obywatela w 1971 roku (tuż przed wybuchem kryzysu paliwowego i znacznego wzrostu inflacji).

Jak możemy zaobserwować na powyższym zdjęciu, mamy pokazane średnie roczne wynagrodzenie w USA, które pozwalało obywatelom na zakup wymarzonego domu już po nieco ponad dwóch latach. Zarabiali średnio rocznie 10 622 dolary, a przeciętny dom w tamtym okresie kosztował około 25 200 dolarów. Zakup nowego auta również nie stanowił problemu, kosztował średnio 3 560 dolarów, czyli na nowy samochód pracowało się około 4 miesięcy. Na edukacje i to nie byle na jakiej uczelni, bo na Harvardzie, trzeba było odkładać 3 miesiące, a jedzenie czy benzyna były zwyczajnie tanie i dostępne dla wszystkich.

Teraz każdy powinien przeanalizować własne zarobki przez ostatnie lata. Czy nasze wynagrodzenie rośnie, chociażby w niewielkim stopniu, z roku na rok? Zapewne większość odpowie, że tak. Jednak czy faktycznie dzięki temu obywateli klasy średniej, stać na więcej niż kilka miesięcy temu? Czy studia na Harvardzie, są obecnie dostępne dla każdego amerykańskiego studenta? Czy możemy powiedzieć, że jesteśmy zamożniejsi? Porównując Polskie dane do okresu lat 90., progres jest ogromny, lecz w warunkach powrotu wysokiej inflacji już niekoniecznie. Ceny za podstawowe dobra przez wysoką inflację, idą w górę zdecydowanie szybciej niż nasze zarobki. Domy, mieszkania, nowe samochody – kiedyś były to aktywa do kupienia w relatywnie szybkim czasie. Dziś, żeby nabyć podstawowe dobra, wielu osobom pozostaje życie na kredyt: hipoteczny, inwestycyjny, konsumpcyjny.

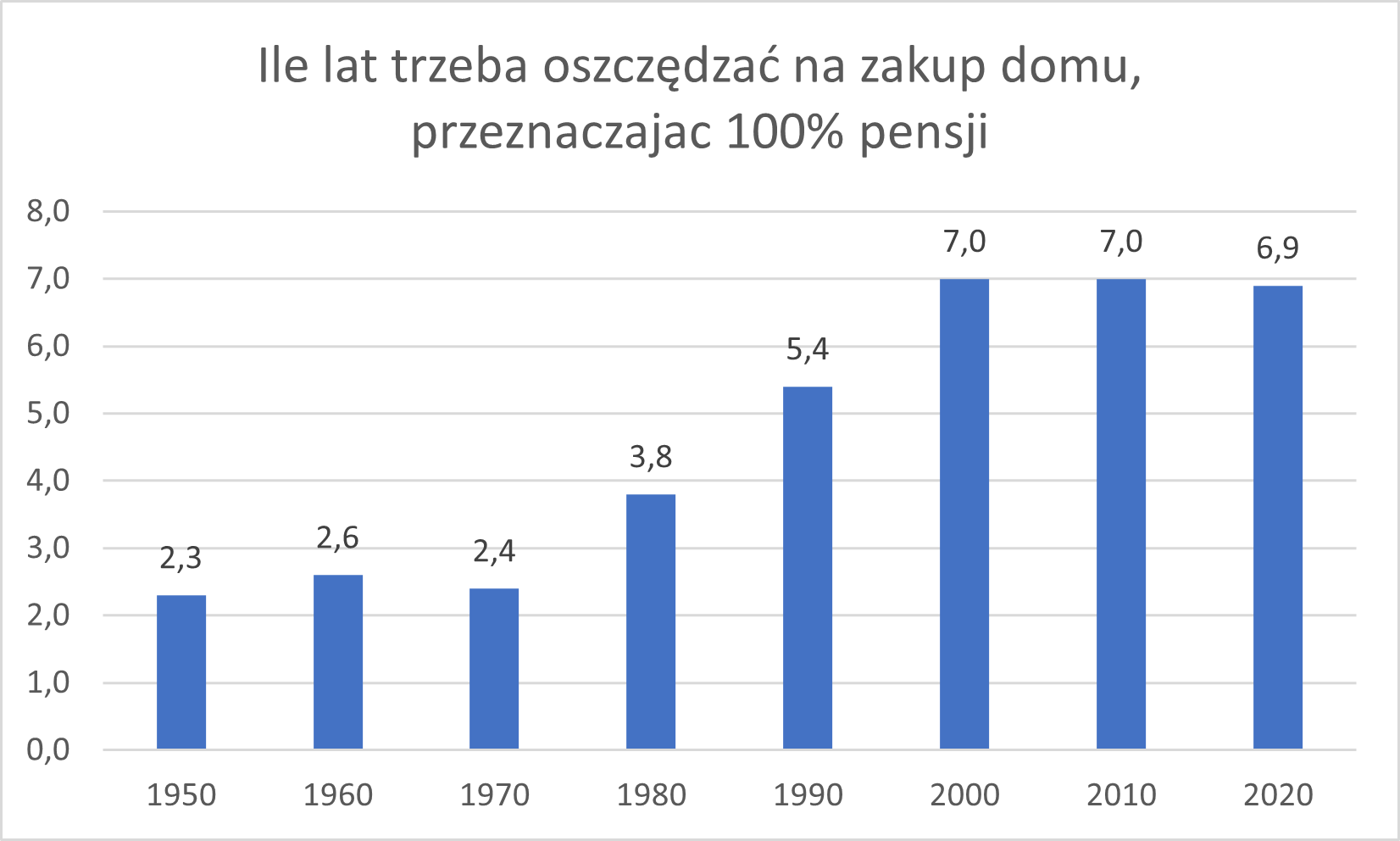

Źródło: FRED, thepeopleshistory.com

W 1970 roku, żeby kupić dom w USA, przeciętny obywatel Stanów Zjednoczonych musiał odkładać swoją pensję przez 2 lata i 4 miesiące. Obecnie jest to zdecydowanie więcej, bo 6 lat i 9 miesięcy. Oczywiście przy założeniu, że całe wynagrodzenie oddalibyśmy na zakup dachu nad głową, co raczej jest niemożliwe. Przy szalejącej drożyźnie i fakcie, że większość osób ma inne zobowiązania finansowe, szybko okazuje się, że na dom musimy odkładać nie prawie 7 lat, ale raczej 20 lat.

Na koniec chcemy przedstawić jeszcze, jak w Polsce w ostatnich latach kształtowały się ceny mieszkań w porównaniu do inflacji.

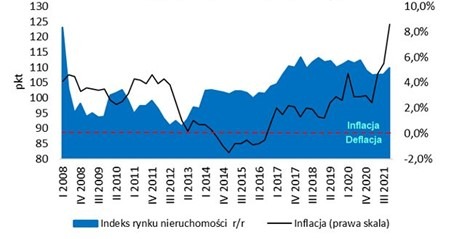

Wykres 3. Indeks cen nieruchomości r/r vs. Inflacja (w Polsce)

Źródło: https://www.money.pl/gospodarka/mieszkania-mocno-podrozaly-oto-dlaczego-wzrost-cen-moze-przyspieszyc-6741111835605984a.html

Jak widać na załączonych obrazkach, wzrost inflacji wywołany dodrukiem gotówki sprawił, że pieniądz na przestrzeni ostatnich lat, bardzo mocno stracił na wartości. Jak pokazuje wykres powyżej, w ostatnich latach, nieruchomości w Polsce były aktywem, które pozwoliły chronić kapitał przed inflacją w długim terminie.

Opracował:

Kamil Trybański

Analityk Inwestycyjny

Prosper Capital Dom Maklerski S.A.