10 lutego 2023

Holandia – największy makler gazowy Europy – artykuł ekspercki

W życiu społeczno – gospodarczym państw i społeczeństw są takie momenty dziejowe, gdy przyśpieszony kurs z podstaw ekonomicznej odnoszący się do istoty tych wydarzeń staje się czymś na kształt wartości samej w sobie, mającej zatem wymiar nie tylko wymiar poznawczy, lecz także i praktyczny.

Nie inaczej jest w przypadku największego od półwiecza kryzysu energetycznego przez który przechodzi właśnie Europa. Wychodząc więc naprzeciw tym potrzebom Departament Analiz PCDM SA pragnie Klientom i Czytelnikom naszego Newslettera przybliżyć jedną z najczęściej wymienianych w tym kryzysowym czasie ,,postaci” jaką stał się TTF, czyli Title Transfer Facility. Słowo ,,postać” nie bez przyczyny ubraliśmy w cudzysłów, ponieważ niestety – ów TTF jest tak niestety błędnie przedstawiany, np. jako instytucja giełdowa, a tak przecież nie jest. W ogóle rynek energetyczny ze względu na swoją złożoność i wielość splatających się wokół niego kwestii nie jest łatwą kategorią analityczną. Jeśli nasz artykuł zdoła te kwestie Państwu choć trochę wyjaśnić swój cel uznamy za zrealizowany.

Tym bardziej że przepływające (wirtualnie i realnie) przez ten system TTF ,,błękitne paliwo” jest synonimem europejskich cen gazu. Z makroekonomicznego punktu widzenia ma więc to newralgiczne znaczenie dla naszych europejskich portfeli. W Polsce rynek detaliczny gazu jest wprawdzie ustawowo regulowany (wyznacza się optymalne stawki taryfowe), lecz już dla sfery hurtowej wolnorynkowa cena ma znaczenie pierwszorzędne.

Trochę niezbędnej historii

Gaz ziemny (łącznie ze swoimi skroplonym – LNG i sprężonymi – CNG postaciami) jest trzecim co do wielkości zapotrzebowania, po ropie naftowej i węglu (kamiennym i brunatnym), surowcem energetycznym w świecie. Jego droga do wiodącej pozycji w globalnym bilansie energetycznym, który w ponad 80% zdominowany jest ciągle przez konwencjonalne źródła energii, rozpoczęła się na dobre w Stanach Zjednoczonych w ostatnich dwóch dekadach XIX wieku. Prekursorem przemysłowego wykorzystania energii z gazu ziemnego stał się przemysł stalowy i szklarski Pittsburgha. Wkrótce też dzięki znajdującym się niedaleko Pittsburgha złożom gazu, odkrytych w 1878 r. przez braci M. i O. Haymakerów, miasto to stało się na przełomie lat 1884/1885 pierwszym na świecie ośrodkiem miastem metropolitalnym podłączonym pod gazociąg. Dzięki temu płynące do miasta paliwo zaczęło z tamtejszego przemysłu wypierać węgiel.

W pierwszej połowie XX wieku Stany Zjednoczone były już światowym potentatem w wydobyciu i konsumpcji gazu ziemnego z udziałami w latach 1950 – 1960 na poziomie odpowiednio 90% i 80%. Efekt ten wspomagał wydatnie fakt, że w 1947 r. USA rozpoczęły też na skalę przemysłową odwierty ze złóż podmorskich.

W tym czasie, poza Holandią, o czym w dalszej części, powojenna Europa, mimo że już w 1844 r. pierwsze na tym kontynencie pokłady gazu znaleziono w okolicach wiedeńskiego Ostbahnof, w zakresie wykorzystywania tego surowca, pozostawała jeszcze daleko w tyle za USA. Przykładowo w powojennej Republice Federalnej Niemiec, pomiędzy 1960 r. a 1970 r. konsumpcja gazu jako źródła energii pierwotnej kształtowała się w przedziale: 1% – 5%.

W następnych dekadach w wyniku europejskich odkryć geologicznych (na lądzie i na dnie mórz), rozwoju technologii oraz zagwarantowanych umowami międzynarodowymi dostaw, udział gazu ziemnego w zapotrzebowaniu na energię pierwotną w Niemczech, czyli w największej gospodarce UE wynosił u progu tej dekady ok. 23%.

W tej sytuacji oczywiste jest, że RFN stała się też największym zwolennikiem tego, aby gaz ziemny był drugim obok atomu (opcja francuska) “paliwem przejściowym” w okresie transformacji energetycznej Unii Europejskiej. Wpisanym w tzw. taksonomię, tj. system klasyfikacji źródeł energii sprzyjający polityce docelowego zrównoważenia środowiska naturalnego w UE (tzw. Europejski Zielony Ład).

Skądinąd taki zapis dodatkowo uwiarygadniałby te wszystkie długoterminowe prognozy wg których gaz ziemny stanie się najważniejszym paliwem ze źródeł kopalnych, z udziałem zapotrzebowania na energię pierwotną na poziomie ok. 50%. Zdaniem prof. J. Sterna z Oxford Institute for Energy Studies (OIES): dla większości krajów świata gaz ziemny jest częścią zrównoważonego programu, co oznacza, że właśnie ta forma energii będzie ważna i będzie się rozwijać przynajmniej przez dwie dekady.

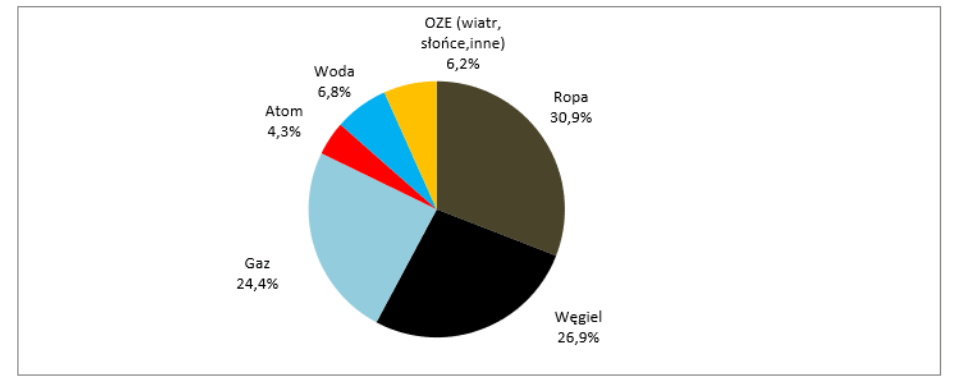

Rysunek 1. Struktura globalnej konsumpcji energii pierwotnej wg źródeł jej pochodzenia w 2021 r.

Źródło: Na podstawie BP Statistical Review of World Energy 71.Edition 2022

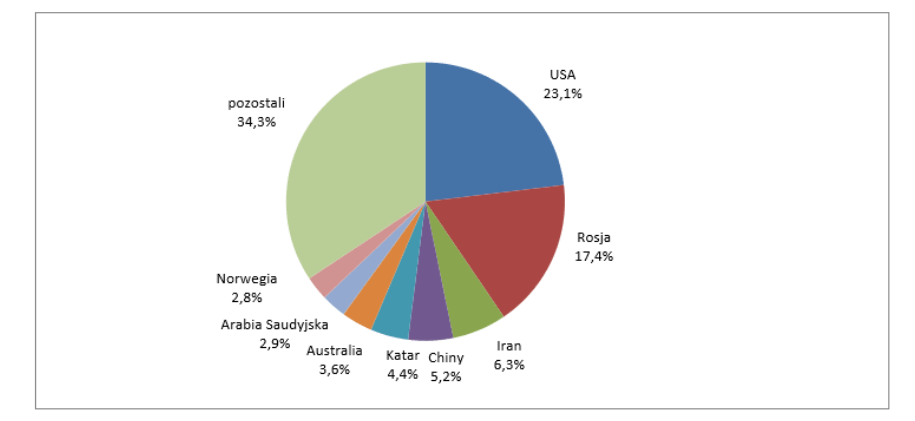

Rysunek 2. Struktura globalnej produkcji (wydobycia) gazu ziemnego w 2021 r.

Źródło: Na postawie BP Statistical Review of World Energy 71.Edition 2022

W Europie Zachodniej, a potem w najważniejszych gospodarkach Unii Europejskiej, proces przechodzenia rynku gazu ze struktury zaopatrzeniowej na strukturę rynkową, przez wiele lat przebiegał dość wolno, etapami i wielokierunkowo. Od lat 70. minionego stulecia zaczęły dominować długoterminowe kontrakty gazowe z surowca pochodzącego z obszarów byłego ZSRR, Afryki Północnej, a także Norwegii i Holandii, gwarantujące stronom tych umów opłacalność kosztownych inwestycji w wydobycie oraz tych ukierunkowanych w budowę infrastruktury gazowej (gazociągi, centra dystrybucji i magazynowania). Dominującą zasadą rozliczeń stała się formuła “bierz i płać” powiązana z cenami ropy naftowej, oleju napędowego i opałowego, gdzie kupujący bierze na siebie ryzyko głównie ilościowe, a sprzedający-ryzyko cenowe. Warto przy tym nadmienić, że prekursorami indeksowania cen sprzedawanego za granicę gazu do cen produktów naftowych byli w 1962 r. właśnie Holendrzy, dysponujący już wtedy imponującymi pokładami gazu ziemnego odkrytego w 1959 r. w okolicach Groningen. Zasobność holenderskich złóż po 1960 r. stała się imperatywem dynamicznie rozwijającego się od tego czasu przemysłu gazowego Królestwa Niderlandów.

Inspiracja angloamerykańskimi wzorcami

Najszybciej zaawansowanym podejściem do komercyjnej instytucjonalizacji krajowego obrotu gazem (na poziomie głównie hurtowym) wykazały się Stany Zjednoczone, gdzie rynek ten zaczął się liberalizować w latach 70. XX w., a proces ten rozciągnął się na dwie następne dekady. Za jego umowną cezurę można więc chyba uznać rok 1990, gdy dostawy paliw ze zlokalizowanego w Luizjanie głównego węzła (ang. hub) gazowego Ameryki Północnej, tj. ,,Henry Hub” (drugim jest kanadyjska Alberta) stały się podstawą kontraktów terminowych notowanych na NYMEX, czyli New York Mercantile Exchange NYMEX (obecnie cześć CME Group). Tabela 2. Średnia prędkość kursowania pociągów pasażerskich w 11 relacjach między Warszawą a ośrodkami wojewódzkimi.

Aby lepiej zrozumieć doniosłość i istotę tego faktu, należy choć pokrótce wyjaśnić pojęcie samego ,,węzła” (ang. hub) gazowego. W literaturze branżowej zwraca się uwagę na pewne trudności z precyzyjną definicją tego terminu. Ogólnie rzecz biorąc powinno się go rozumieć dość szeroko. Zatem hub w kategoriach realnych/materialnych jest to zlokalizowanym geograficznie obszarem infrastrukturalny gazowej na którym znajduje się zespół określonych urządzeń i instalacji gazowych (np. tłocznie, magazyny, terminale, interkonektory), z punktami wejścia i wyjścia surowca. Taka zespolona całość tworzy system, czyli obszar rynkowy (Area Market), który może funkcjonować w ramach jednego kraju, bądź kilku połączonych ze sobą siecią (i podsiecią) gazociągów. Hub operujący na określonym obszarze rynkowym charakteryzuje się dużą (i rosnącą) aktywnością dystrybucyjną wynikającą zazwyczaj z bezpośredniego dostępu do obfitych złóż (lub/i możliwości odbioru gazu skroplonego za pośrednictwem terminala LNG). Wówczas handel krążącym w jego systemie infrastrukturalnym paliwem może stać się przedmiotem handlu terminowego. Tak jak dzieje się w przypadku innych rynków towarowych, które dotychczasową formułę klasycznego rynku kasowego (spotowego) poszerzają z czasem o możliwość zawierania kontraktów przyszłościowych o określonym okresie (terminie) realizacji. Na rynku USA wspomniany rok 1990 był tym, w którym gaz znajdujący się w obszarze systemowym Henry Hub – został ubrany w określone finansowe instrumenty terminowe (pochodne) i zaczęto nimi obrót na NYMEX. Dzięki tego rodzaju kontraktom branżowe strony rynku gazowego mają możliwość zabezpieczenia się przed niekorzystną zmianą kursu w przyszłości, a strona finansowa tego rynku czyni z nich przedmiot gry spekulacyjnej.

W Wielkiej Brytanii rynek surowców energetycznych, podobnie jak większość kluczowych sektorów tamtejszej gospodarki, został podany zasadniczym procesom prywatyzacji i urynkowienia w okresie rządów M. Thatcher (1979 – 1990). Boom naftowo – gazowy związany z nowymi eksploatacjami złóż energetycznych na dnie Morza Północnego stał się podstawowym asumptem do pełnej praktycznie liberalizacji rynku gazowego, tzn. zarówno na poziomie hurtowym, jak i detalicznym. Co oznacza, że cena gazu znajdującego się w systemie NBP ma bezpośrednie przełożenie na rachunki, które opłacają gospodarstwa domowe na Wyspach. W sumie tego rodzaju rozwiązania, może jeszcze poza Szwecją i Danią, są przynajmniej w kontynentalnej Europie raczej rzadko spotykane.

Następstwem ekspansji podaży gazu z zasobnych w surowiec szelfów, było utworzenie w 1996 r. krajowego centrum obrotu (brytyjskim) gazem – NBP (ang. National Balancing Point). Instytucji podobnej do amerykańskiego Henry Hub, lecz takiej, gdzie handel gazem, a właściwie handlowymi prawami do niego, nie musiał jak to pierwotnie było w USA, wiązać się z obligatoryjnym zabezpieczeniem na fizycznej dostawie. Stąd blisko było już do koncepcji tzw. wirtualnego punktu handlowego, w skrócie VTP (ang. Virtual trading point), realizacji koncepcji wyższego stadium funkcjonowania rynku. Będącego instytucjonalną egzemplifikacją współczesnych form obrotu gazem, które obecnie w największym stopniu reprezentuje holenderski TTF, powstały w oparciu o wzorce wypracowane przez swego brytyjskiego odpowiednika.

Wirtualny punkt punt gazu, to więc wirtualna, czyli niematerialna postać hubu dysponującego umownie osadzonym w takiej przestrzeni systemem – obszarem rynkowym, z nieograniczoną m.in. w przeciwieństwie do hubu realnego, przepustowością gazu, której nie trzeba rezerwować. Taki VTP nie jest też ograniczony określonymi geograficznie punktami przesyłowego wejścia i wyjścia gazu, ponieważ w wirtualnym systemie umownie znajdują się one wszędzie.

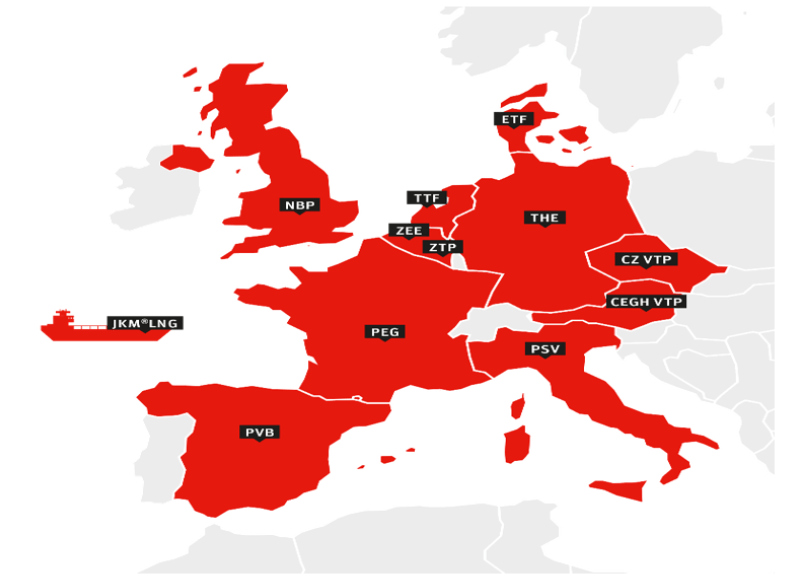

W rzeczywistości, nawet jeśli rynki wirtualne i realne są rozgraniczone to za pomocą różnego rodzaju transakcji (spot, forward, futures czy opcji) obsługiwanych przez brokerów, rynki OTC czy giełdy, przestrzenie te się przecinają lub/i na siebie nachodzą oraz w oczywisty sposób wzajemnie też oddziałują na siebie. Do tego stopnia, że na ogół trudno tak naprawdę zorientować się gdzie zaczyna się, a gdzie kończy pakiet wirtualny i realny. Można więc powiedzieć, że współczesny rozwinięty handel gazem cechuje się tak w wymiarze geograficznym, jak i instytucjonalnym daleko idącą hybrydowością. W takich też kategoriach pomimo wirtualnego znaku firmowego można zapewne postrzegać też holenderski TTF. Natomiast jako pewną ciekawostkę branżową warto też podać przykład Belgii, w której funkcjonują dwa huby. Zeebrugge Hub (ZEE) jest węzłem fizycznym, a Zeebrugge Trading Point (ZTP) hubem wirtualnym.

W krajach Unii Europejskiej, a w szczególność tych stanowiących z czasem tzw. twardy rdzeń Strefy Euro, przykłady angloamerykańskiego rynku gazowego podziałały inspirująco. Tym bardziej że surowiec ten wpisywał się w naczelną zasadę UE polegającą m.in. na swobodzie wymiany towarów i usług. Uwspólnotowienie, oznaczające docelowo zliberalizowany, transgraniczny (hurtowy) obrót ,,niebieskim paliwem”, to idea, którą zaczęto realizować do końca minionego stulecia. Pierwotnie zakładano, że taki w pełni zintegrowany i uregulowany w sposób zapewniający sprawiedliwy dostęp dla wszystkich, system obrotu uwzględniający naturalnie kluczową dla powodzenia tej koncepcji obecność wszystkich państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA) – stron umowy o Europejskim Obszarze Gospodarczym (m.in. z Norwegią), powstanie do końca 2014 r. W kolejnych latach okazało się, że planowana integracja nie będzie jednak w wyznaczonym terminie możliwa. Tak ze względu na różne, trudne uprzednio do przewidzenia czynniki zewnętrzne (efekt tzw. cichej rewolucji łupkowej w USA), jak i trudniejsze niż sądzono – liczne przeszkody wewnętrzne w ramach UE. W przypadku tych drugich, w ocenie ekspertów z OIES zasadniczych przeszkód oprócz różnych często też zmieniających się interesów politycznych (mimo że trzy dyrektywy gazowe z lat 2000 – 2009 zostały zgodnie ratyfikowane), upatrywać powinno się też w różnicach kulturowych. Skądinąd wnioski płynące z długookresowej obserwacji rozwoju i funkcjonowania instytucji giełdowych na Starym Kontynencie pozwalają tę opinię w dużej mierze podzielać. Można nawet na tyle, aby postawić tezę, iż to właśnie te dość osobliwe ograniczenia mentalne mogą mieć nie mniejszą moc sprawczą niż deklarowane zazwyczaj polityki zachowania suwerenności energetycznej.

TTF, czyli największy makler gazowy Europy

Różne zatem uwarunkowania sprawiły, że w kontynentalnej części Unii Europejskiej koncepcyjny plan tworzenia i rozwojów hubów gazowych, jako podstawowego elementu skomunikowanego w przyszłość transgranicznego handlu (hurtowego), na najbardziej podatny grunt trafił właśnie w Holandii. Przy czym, nie można też zapominać, że kraj ten od czasu wspomnianych wcześniej odkryć pól gazowych na przełomie lat 50. i 60. XX wieku już na starcie dysponował wyraźną przewagą nad innymi.

Na tę swoistą ,,rentę” złożyły się w sumie dwa podstawowe elementy. Pierwszy z nich to baza surowcowa. Nie zawsze może zdajemy sobie sprawę, że Holandia dysponuje wielce znaczącymi zasobami konwencjonalnego gazu ziemnego (ok. 0,5% globalnych zasobów wobec ok. 1% Norwegii). Te ogromne zatem jak na potrzeby tego kraju pokłady niebieskiego paliwa stały się podstawą zbudowania państwa dobrobytu (tzw. polder – model). Miało to jednak dodajmy też swoje skutki uboczne w postaci ,,holenderskiej choroby”. Termin ten został wprowadzony do obiegu przez tygodnik ,,The Economist” w 1977 r., niemniej samo wyjaśnienie tego zjawiska na gruncie ekonomii (,,twierdzenie Rybczyńskiego”) przeprowadził w 1955 r. brytyjski ekonomista i bankier inwestycyjny polskiego pochodzenia Tadeusz M. Rybczyński (1923 – 1998). W największym skrócie ”przypadłość” ta polega na tym, że w wyniku ekspansji podaży poszukiwanych na rynkach międzynarodowych surowców, gospodarka cierpi na efekty nadmiernej aprecjacji krajowej waluty, osłabiającej konkurencyjność w innych sektorach niż wydobywczy.

Drugi, komplementarny człon rzeczonej renty wyrazić można w kategoriach instytucjonalnych odnoszących się do istniejącej już infrastruktury gazowej, wielce korzystnego położenia geograficznego, skomunikowanego z ogromnym zapleczem przeładunkowo – logistycznym w postaci wiodącego, nie tylko w Europie – zespołu portowego ARA (Antwerpia – Rotterdam – Amsterdam).

Uwypuklone przewagi plus trudne do przecenienia kompetencje (zwłaszcza te międzynarodowe) niderlandzkiej branży paliwowo – gazowej sprawiły, że jesienią 2002 r. z inicjatywy Nederlandse Gasunie NV powstał Title Transfer Facility (TTF). Pierwszy zaś kontrakt terminowy typu forward zawarto już w listopadzie 2002, świadczy to więc o tym, że od razu TTF stał się użytecznym narzędziem. Podczas gdy trzeba było sześciu czy siedmiu następnych lat, zanim rynek hubów gazowych zaczął się w pozostałych krajach UE na dobre rozwijać.

System TTF jest kontrolowany kapitałowo przez Nederlandse Gasunie, podmiot (100 % własności Królestwa Niderlandów), dysponujący m.in. siecią 15,5 tys. km rurociągów (w kraju i za granicą, z czego 4,3 tys. km w Niemczech), instalacjami, terminalami skroplonego gazu LNG, bazą podziemnych powierzchni magazynowych. Zaś średnioroczna ilość gazu ziemnego przesyłanego rurociągami wynosi ok. 125 mld m³. Wielkość ta odpowiada ok. 1/5 całkowitego rocznego zużycia tego surowca w Europie (w 2021 r. ok. 571 mld m³, bez Rosji i części krajów b. ZSRR). Nederlandse Gasunie poprzez spółkę zależną Gasunie Transport Services (GTS) jest też operatorem systemu przesyłowego, oferującego zainteresowanym stronom zarówno możliwość handlowania w znajdującym się już w systemie (i opłaconego za wejście) gazem, jak i tym, który znajdzie się w nim w przyszłości.

Tytuły własności do gazu z TTF z punktami (realnego i wirtualnego) wejścia (entry) i wyjścia (exit) mogą więc być łatwym przedmiotem handlu z terminem realizacji jednego dnia, miesiąca, kwartału, sezonu (lato/zima) oraz nie tylko roku, ale i kilku lat. Aby móc zostać stroną takich transakcji, należy uzyskać statut koncesjonowanego na TTF spedytora (ang. shipper) W grudniu 2022 r. w gronie ok. 150 podmiotów, które wyraziły zgodę na ujawnienie swojej aktywności na TTF znajdowały się dwa podmioty o swojsko brzmiących nazwach, tj.: PGNIG SA i PGNiG Supply and Trading GmbH.

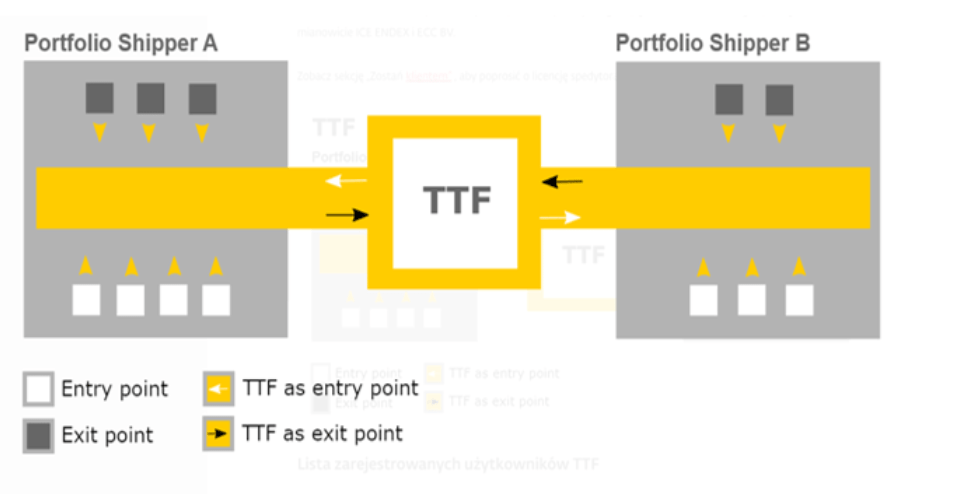

Rysunek 3. Schemat zawierania transakcji na TTF między uczestnikami (shipperami) z wykorzystaniem punków wejścia – wyjścia

Źródło: Gasunie

Tak ogromny potencjał infrastrukturalno – instytucjonalny w oparciu o implikujące też doświadczenia brytyjskiego NBP, musiał niejako sam z siebie wygenerować, imponująco niemal od samego początku rozwijający się pakiet wirtualny. Obrót firmowanym przez TTF gazem obok (transakcji spot czy forward), w swojej najbardziej rozwiniętej postaci, tj. instrumentów pochodnych typu futures i opcji, dokonuje się za pośrednictwem organizowanego przez brokerów rynku OTC oraz na wyspecjalizowanych parkietach giełdowych, tj. ICE – Endex (od European Energy Derivates Exchange) z siedzibą w Amsterdamie, a także na EEX (European Energy Exchanges) z Lipska. Pierwsza z giełd jest wspólnym przedsięwzięciem kapitałowym Gasunie i IntercontinentalExchange, druga to towarowe i energetyczne ramię Deutsche Börse Group.

Dla tak zorganizowanego handlu komplementarnie przestrzenie przemieszczającego się wirtualnie i realnie gazu stanowią nieocenione wręcz warunki rozwoju. Z tym że w wymiarze wirtualnym nie ma kosztów i utrudnień spowodowanych efektem, wąskiego gardła”. Można nawet powiedzieć, że im większy taki wirtualny tłok, tym lepiej. Ponieważ to ile razy określony ,,strumień” czy ,,wiązka” (najczęściej pakuje się po 10 i 30 MW) wprowadzonego do systemu gazu zmieni właściciela, zanim trafi on do finalnego odbiorcy, czyli przejdzie z rąk do rąk, podlega parametryzacji w postaci wskaźnika churn rates. Jego istotę w języku polskim można wyrazić jako wskaźnik rotacji. Parametr ten jest więc również doskonałą miarą rzeczywistej płynności, czyli sukcesu handlowego hubu, będąc też kluczowym wskaźnikiem informacyjnym dla większości uczestników towarowych rynków finansowych.

W teorii i praktyce przyjmuje się, że wskaźnik rotacji na poziomie dwucyfrowym, tj. od 10 w górę jest tym, który oznacza przekroczenie ,,progu dojrzałości” rynku. Zatem można uznać, że taki rynek jest już na tyle perspektywicznym, aby dany hub gazowy postrzegać w kategorii rynku bazowego dla kontraktów terminowych. W odniesieniu do TTF poziom progu 10-krotnej rotacji (brutto), którym wcześniej wśród hubów gazowych w Europie legitymował się tylko brytyjski NBP, został przekroczony w 2014 r.

W sumie od drugiej połowy ubiegłej dekady przewaga znaczenia gazu firmowanego przez TTF nad jego brytyjskim odpowiednikiem stale się wyraźnie powiększa, czyniąc go jednym z najważniejszych globalnych benchmarków gazowych. Ważnym czynnikiem przyczyniającym się do tego stał się też niewątpliwie Brexit. Tak czy inaczej, nie będzie zapewne przesadą, stwierdzenie, że TTF to już nie tyle punkt, co raczej wirtualna planeta europejskiego handlu gazem.

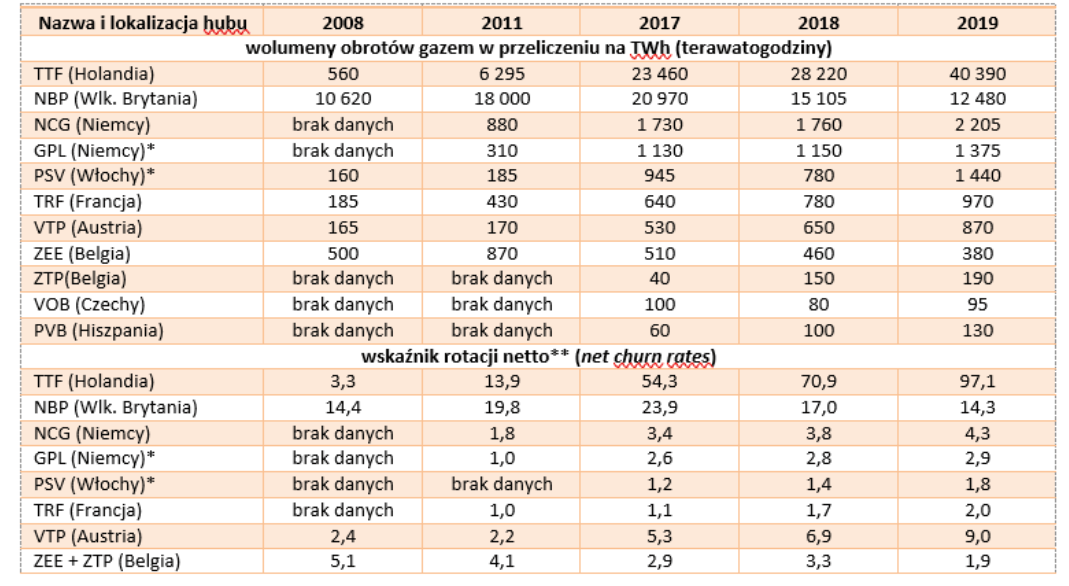

Tabel 1. Kształtowanie się wartości obrotów oraz wskaźników rotacji dla wybranych wiodących europejskich hubów gazowych w wybranych latach okresu 2008 – 2019

Źródło: opracowanie własne na podstawie danych z Oxford Institute for Energy Studies; *w 2021 r. nastąpił konsolidacja powstał nowy hub gazowy THE; **Churn netto jest relacją ilości transakcji do konsumpcji wewnętrznej (krajowej). W przeciwieństwie do churn`u brutto, który uwzględnieniem popyt ogółem, czyli z uwzględnieniem też np. eksportu.

Lecz inni też mają swoje ambicje…

Tak jak Holendrzy spod ,,flagi” TTF, tak i reszta europejskich graczy na rynku gazu posiada swoje ambicje i plany rozwoju. Z punktu widzenia instytucjonalizacji obrotu tym paliwem w formacie rynków OTC/giełdy, aktualny układ sił na Starym Kontynencie przedstawia się następująco. Po jednej stronie mamy coś na kształt sojuszu holendersko – angloamerykańskiego, czyli Gasunie z TTF i imponującym zapleczem infrastrukturalnym (m.in. rurociągiem BBL w którym Gasunie ma 60%) plus wspólna z IntercontinentalExchange kontrola kapitałowa nad ICE – Endex, gdzie rozkład udziałów wynosi odpowiednio: 21 % i 79 %. InternatinalExchange (ICE) z siedzibą w Atlancie (kapitalizacja 57,3 mld USD), to jak wiadomo jedna z dwóch, obok chicagowskiej CME Group (kapitalizacja 62,2 mld USD), największych na świecie grup kapitałowych specjalizujących się w nabywaniu instytucji regulowanego obrotu, realizowanego w ramach giełd oraz rynków OTC. Można też przypomnieć, że InternationalExchnge posiada m.in. kontrolny pakiet New York Stock Exchange.

Po drugiej stronie znajduje się EEX, czyli Deutsche Börse, która najwyraźniej zwiększa swoją ekspansję na różnych polach rynku gazowego, a powstająca w Niemczech infrastruktura logistyczna pełni w tym zakresie funkcję komplementarną. Warto zauważyć, że wstrząs, jaki wywoła agresja Rosji na Ukrainę i związane z tym ograniczenia w dostawach gazu znalazły swój rezonans w postaci błyskawicznego niemal postawienia infrastruktury, umożliwiającej odbiór skroplonego surowca. W ciągu mniej więcej półrocza 2022 r. w Wilhelmshaven nad Morzem Północnym uruchomiono pierwszy z kilku zaplanowanych pływających terminali gazu LNG (a w przyszłości wodoru). Kolejne, podobne systemy, których technicznym sercem jest specjalny statek przetwórczy, do którego dostarczane jest gazowcami – paliwo, powstać mają w 2023 r. Ich planowana lokalizacje to: Brunsbüttel (Szlezwik-Holsztyn), Stade (Dolna Saksonia) oraz Lubmin (Meklemburgia – Pomorze Przednie). Ministerstwo Gospodarki Niemiec ocenia, że w ten sposób do niemieckiego systemu gazowego wprowadzone zostanie paliwo pokrywające ok. 1/3 krajowego zapotrzebowania na gaz.

W 2021 r. doszło też w Niemczech do konsolidacji hubów gazowych, w miejsce NCG i GLP powstał wirtualny Trading Hub Europe (THE) z siedzibą w Ratingen (Nadrenia – Północna Westfalia). Transakcyjnym zaś, giełdowym zapleczem dla paliwa przepływającego przez ten system zajmuje się EEX. W sumie giełda w Lipsku oferuje różne kontrakty na paliwo przechodzące przez 11 europejskich hubów gazowych z 10 krajów (ma w swojej ofercie też gaz z brytyjskiego NBP i holenderskieg TTF). Ponadto umożliwia zawieranie transakcji na kontraktach skroplonym gazem LNG, eksportowanym na rynki Japonii i Korei Płd.

Jak widać EEX nie podchodzi dość sztywno do kwestii płynności obrotów w poszczególnych hubach gazowych, gdzie granicę dojrzałości ma być wspomniany wskaźnik rotacyjny na poziomie 10 lub wyższym. EXX kupuje po prostu udziały w rynku ofert, gdzie parametry churn rates na tym etapie mają charakter raczej wtórny. Ponadto EEX wykazuje się również dużą aktywnością na rynku branżowych fuzji przejęć rynków gazu typu OTC/giełd. W 2015 r. nabyło 50 % udziałów w duńskim Gaspoint Nordic, w 2016 r. EEX posiadł ponad 86% we francuskim Powernext, by z końcem 2020 r. oba te parkiety zintegrować.

Wygląda zatem na to, że Holendrom i im angloamerykańskim aliantom wyrasta coraz groźniejszy konkurent. Nie jest to, jak wiadomo, ich jedyny problem. Oprócz unijnych limitów cenowych na gaz, o czym poniżej, nie mniej istotne kwestie dzieją się wokół sfery realnej, czyli wydobywania tego surowca z własnych źródeł.

Rysunek 4. Geograficzny zasięg transakcji gazem dokonywanym na pakiecie EEX w Lipsku.

Źródło: EEX

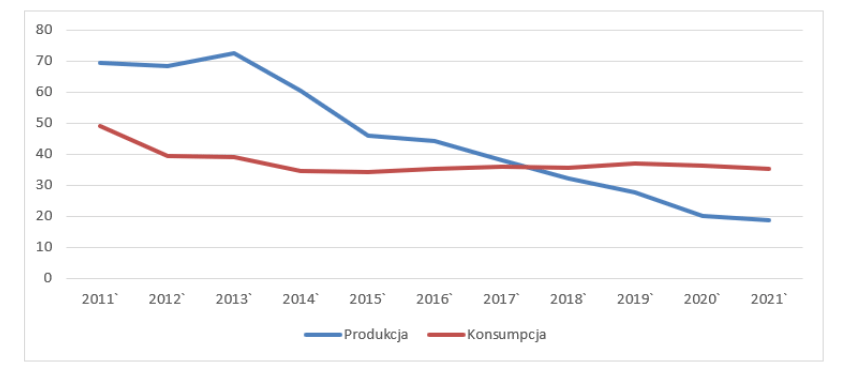

Dość dawno już eksploatacja surowca pochodzącego z pól gazowych prowincji Groningen zaczęła być kłopotliwa, a z czasem stanowić wręcz śmiertelne zagrożenie dla tamtejszych mieszkańców, wywołując trzęsienia ziemi, nawet do kilku razy dziennie. W tej sytuacji w 2019 r. postanowiono, że wydobycie zostanie wygaszane w sposób możliwie jak najszybszy. W rezultacie jego wielkość, która jeszcze w latach 2011 – 2013 wynosiła ok. 70 mld m³ w 2021 r. spadła poniżej 20 mld m³. W rezultacie kraj z eksportera netto przy średniorocznym zużyciu na poziomie 35 – 36 mld m³, stał się zatem netto importerem, zaspakajającym swoje potrzeby sprowadzanym gazem z zagranicy, głównie dotąd z Rosji.

W obliczu agresji na Ukrainę i związanego z tym embarga nałożonego na Federację Rosyjską powiększyło to i tak już ogromne niedobory gazu w Unii Europejskiej, co z kolei przełożyło się na rekordowe wzrosty cen. Utrzymanie wydobycia ze złóż wokół Groningen na wcześniejszych poziomie uważne jest mimo to w Holandii jako ostateczna – ostateczność.

W świetle powyższego specjalizacja w zakresie dystrybucji gazu ziemnego staje się kwestią ekonomicznej racji stanu Królestwa Niderlandów. Tym bardziej, że nie brakuje też opinii, iż posiadane kompetencje branżowe oraz infrastruktura, mogą uczynić z tego kraju jednego z liderów zielonej energii wodorowej. Warto więc np. przyglądać się aktywności innej należącej do Gasunie firmy – Vertosas. Zajmującej się m.in. wdrażaniem państwowych świadectw pochodzenia dla gazów odnawialnych, które trafiają do holenderskiej sieci gazowej. Vertogas systematycznie poszerza krąg swoich znaczących w życiu gospodarczym klientów. W 2020 r. sieć partnerska obejmowała już ok. 180 podmiotów gospodarczych.

Azymut strategicznego działania staje się więc coraz bardziej widoczny. Tym bardziej, że zdaje się znakomicie konweniować z ostatnimi (tj. z końca grudnia 2022 r.) unijnymi ustaleniami w sprawie jeszcze większej intensyfikacji eko-transformacji energetycznej. Agresja na Ukrainę nie tylko nie zakłóciła realizacji Fit for 55, ale wręcz wzmocniła, wiążąc to na wiele sposób z bezpieczeństwem energetycznym całej Wspólnoty.

Rysunek 5. Produkcja (wydobycie) oraz konsumpcja gazu ziemnego w Holandii w latach 2011 – 2021 w mld m³

Źródło: na podstawie BP Statistical Review of World Energy 71.Edition 2022

Kryzysowe działania i próba sił

Na kilka też dni przed Bożym Narodzeniem, po długich i niełatwych negocjacjach – UE ostatecznie zgodziła się na ustalenie pułapu cenowego dla gazu ziemnego, aby próbować w ten również sposób chronić unijną gospodarkę przed nadmiernymi zwyżkami cen tego surowca, a tym samym ograniczać presję inflacyjną. Negocjacje nie były łatwe, gdyż właśnie Holandia, ale przede wszystkim Niemcy były temu przeciwne. Przede wszystkim dlatego, że podzielały obawę, iż tego rodzaju regulacje mogą zniechęcić dostawców gazu LNG wysyłanego na Stary Kontynent. Według OIES pomiędzy styczniem a listopadem 2022 r. import LNG do krajów UE i Wielkiej Brytanii wzrósł w sumie o 65% w porównaniu z analogicznym okresem 2021 r. Z tego aż o 127% z USA, które posiadają ponad połowę udziału w rynku dostaw LNG do Europy. Rzecz w tym, że na rynek LNG może wkrótce zrobić się znacznie bardziej konkurencyjny, bo zdaniem badaczy z Oxfordu – europejski import z USA rośnie szybciej niż całkowity eksport LNG ze Stanów Zjednoczonych.

Wpływ Japonii

O tym, jak świat bardzo potrzebuje tego i nie tylko tego surowca, niech świadczy jeszcze to, że w obliczu skali trwającego kryzysu energetycznego nie kto inny tylko Japonia (inflacja w listopadzie 2022 r. wyniosła 3,8%, była tam najwyższa od 1991 r.) w tym dniach niespodziewanie poinformowała, że kończy trwające od 11 lat (po katastrofie w Fukushimie) odejście od programu energetyki jądrowej. Zadeklarowała, że zmaksymalizuje wykorzystanie istniejących reaktorów, w okresie przekraczającym 60-letni okres ich eksploatacji i w tym celu opracuje do tego technologię nowej generacji. Niezależnie od udanej, epokowej syntezy jądrowej, którą 5 grudnia 2022 r. przeprowadzono w Kalifornii.

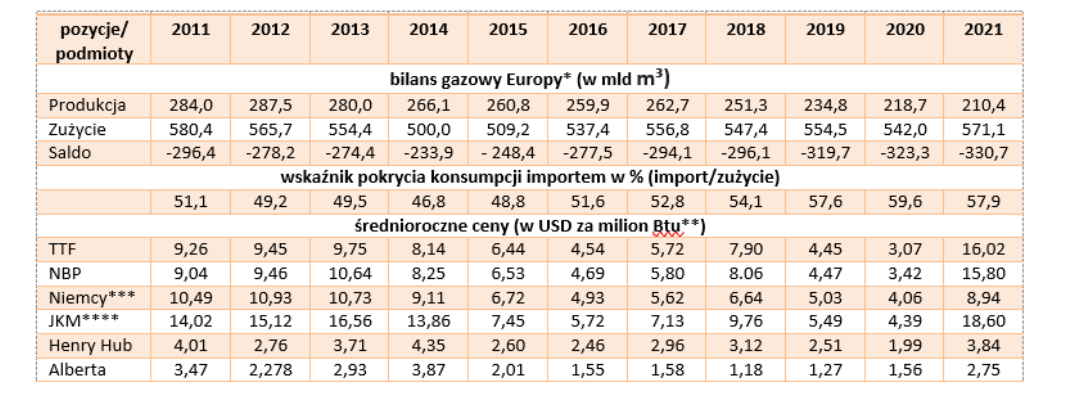

Tabela 2. Bilans gazowy Europy oraz wskaźniki cenowe dla okresu 2011 – 2021

Źródło: opracowanie własne na podstawie BP Statistical Review of World Energy 71.Edition 2022; *bez Rosji i krajów b. ZSRR, ale z Ukrainą)**Btu to brytyjska jednostka cieplna, która w przeliczeniu na energię wynosi: 1 milion Btu=ok. 293,7 kilowatogodzin;***średnie ceny dla importu; ****ceny importowe dla rynków Japonii, Korei Płd. (Japan/Korea Market).

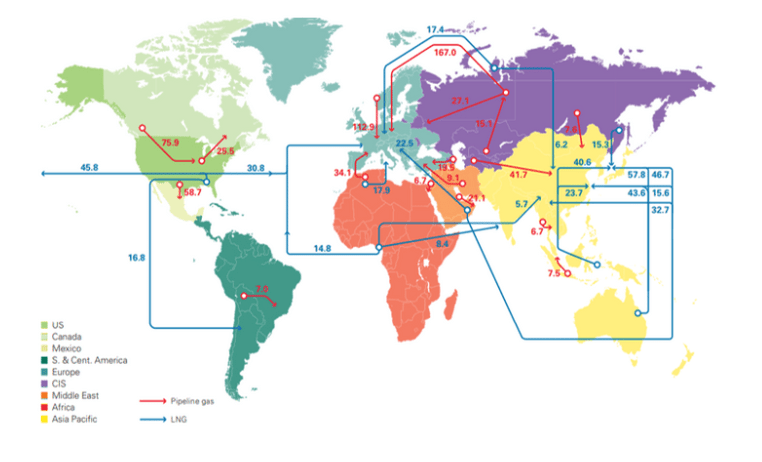

Rysunek 6. Architektura globalnych szlaków gazowych w 2021 r. (wielkości w mld m³)

Źródło: BP Statistical Review of World Energy 71.Edition 2022

W obliczu tych wszystkich wydarzeń oponenci (obok RFN i Holandii były też m.in. Austria i Węgry) w sprawie ustalenia pułapu cenowego na gaz. w końcu go zaakceptowali, lecz dopiero wtedy, gdy uzyskali też od reszty unijnych krajów przyzwolenie na wspomniane zintensyfikowanie eko-transformmacji energetycznej (m.in. ETS II, tj. reformy systemu handlu prawami do emisji CO2, i objęcia tym programem od 2027 r. transportu i mieszkalnictwa).

Wprowadzony więc mechanizm korekty rynkowej (oficjalna nazwa) zostanie uruchomiony (blokada kursu), jeśli cena gazu dla kontraktów z miesięcznym terminem realizacji przez trzy kolejne dni handlowe przekroczy 180 euro (ok. 191 USD) za megawatogodzinę (MWh) i równocześnie będzie przynajmniej o 35 euro (ok. 37 USD) wyższa od ceny referencyjnej LNG na rynkach światowych. Zasadniczym punktem odniesienia dla tych regulacji są oczywiście kontrakty na gaz benchmarkowy z systemu TTF, niemniej limity te będą też obowiązywać w przypadku paliw pochodzących z innych hubów gazowych UE. Z tym że w przypadku gazu z TTF program ochronny uruchomiony zostanie 15 lutego 2023 r., a dla pozostałych obowiązywać będzie od końca marca tego samego roku.

Przysłowiowym prężeniem muskułów lub jak kto woli próbą sił, można zapewne nazwać impulsywną, której w sumie nie ma co się dziwić, reakcję władz holendersko – brytyjskiej giełdy ICE – Endex, w postaci groźby, że w tych okolicznościach mogą formalnie wyprowadzić swój biznes poza obszar UE. Taką ewentualność należy niewątpliwie brać pod uwagę, lecz trzeba też zdać sobie sprawę, że nie byłaby to zapewne gra o sumie zerowej. Władze holenderskie, jako właściciel Gasunie, a przez to także współwłaściciel ok. 1/5 udziałów w ICE – Endex, znalazłby się niewątpliwie w niezręcznej sytuacji. Nie powiedziane jest też, że na takim ruchu zyskałoby znajdujący się już poza Unią Europejską brytyjski NBP. Taki obrót wydarzeń mógłby natomiast, nawet przy przejściowym spadku rentowności, sprzyjać dalszemu wzmocnieniu na rynku pozycji EEX, poprzez docelowe zwiększeniu udziału w unijnym rynku finansowych instrumentów gazowych. Z czego decydenci ICE – Endex zdają sobie zapewne też sprawę.

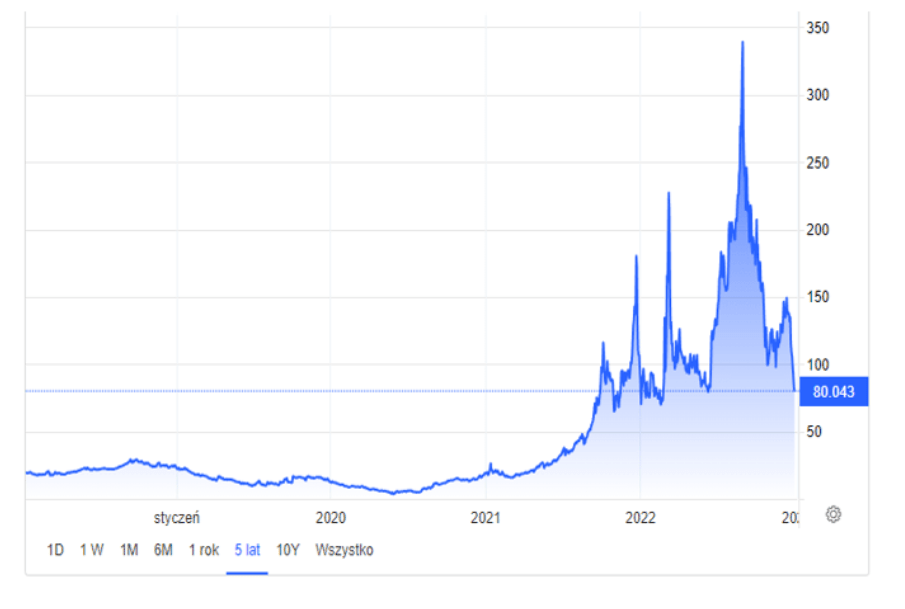

Póki co, sytuacja jest dynamiczna i niczego nie można jeszcze przesądzać, przynajmniej w kategoriach definitywnych. Po wiosennych, a jeszcze letnich akcjach napełniania unijnych magazynów, które skutkowały bezprecedensowymi pikami notowań, miesięczne kontrakty na gaz z TTF osiągały wówczas poziomy wynoszące odpowiednio 230 (euro/MWh) i (340 euro/MWh), rynek wyraźnie wyhamował. Spodziewając się ustanowienia unijnych limitów, kurs niemal błyskawicznie zszedł grubo poniżej 100 euro.

W naszej ocenie sytuacji, oprócz czynników stricte koniunkturalnych, kluczową rolę odegrać może efekt oficjalnej kompleksowej wykładni prawnej dla wprowadzonych właśnie regulacji kursowych. Otóż okazuje się, o czym mało kto mówi, że przeoczono (?) kwestię objęcia limitami transakcji pozagiełdowych dokonywanych na rynku OTC. Według Reuters`a Unia Europejska musi więc szybko tę kwestię zbadać i doprecyzować, czy wprowadzony mechanizm korekcyjny obejmuje również i tę formę regulacji rynku gazowego. Osobną sprawą pozostaje natomiast inna ,,furtka” w postaci możliwości przeprowadzania prywatnych dwustronnych transakcji pomiędzy sprzedającym, a kupującym. Dokonywane zarówno poza giełdami i rynkami OTC, a takie rodzaje transakcji biznes brokerski skupiony wokół TTF również oferuje. Cóż, próby administracyjnej ingerencji w rynek niemal zawsze mają swoje osobliwe konotacje.

Rysunek 7. Notowania kontraktów na gaz z systemu TTF w okresie 2018 – 2022 (Euro/MWh)

Źródło: tradingeconomics.com

Opracowanie

Departament Analiz

Prosper Capital Dom Maklerski S.A.