17 maja 2021

Inwestowanie w warunkach inflacji – artykuł ekspercki

Podstawowym miernikiem inflacji jest wskaźnik CPI (ang. consumer price index), określający wzrost cen towarów i usług konsumpcyjnych najczęściej kupowanych przez gospodarstwa domowe. Wyrażony jest on procentowo i jest szeroko przyjętym miernikiem stopy inflacji, czyli zmiany procentowej dóbr w danym okresie (np. rok do roku, miesiąc do miesiąca). Ustalając poziom inflacji Główny Urząd Statystyczny dokonuje badania cen towarów i usług na rynku detalicznym, budżetów gospodarstw domowych i przeciętnych wydatków na towary i usługi konsumpcyjne (w celu opracowania systemu wag). Wskaźnik cen obliczany jest według tzw. formuły Laspeyres’a, przy zastosowaniu wag z roku poprzedzającego rok badany.

Od marca 2021 GUS ustala wskaźnik CPI na podstawie nowego tzw. koszyka inflacyjnego. W wyniku pandemii struktura wydatków konsumentów uległa zmianie. Niższe były wydatki na transport (8,88% udział w nowym koszyku inflacyjnym wobec 9,89% w poprzednim), rekreację i kulturę, odzież i obuwie, urlop czy restauracje. Wzrosły wydatki na żywność i napoje w sklepach (27,77% udział wobec 5,24% udziału w dotychczasowym koszyku), napoje alkoholowe i tytoń (6,91% wobec 6,25%). W wyniku wzrostu kosztów użytkowania mieszkania i nośników energii zwiększył się również ich udział w koszyku wydatków konsumenta. Wyżej wymienione koszty wzrosły przede wszystkim przez decyzje administracyjne podwyższające opłaty za wywóz śmieci oraz rosnące ceny energii w wyniku drożejących praw do emisji CO2. Nastąpił również wzrost udziału wydatków na łączność z 4,54% do 5%. Przyczyniły się do tego drożejące o 5,9% usługi telekomunikacyjne, jak również zwiększył się ich udział ze względu na pracę i naukę zdalną [1].

Wykres 1. Tzw. ”pandemiczny” koszyk inflacyjny w 2021 roku.

Źródło: Opracowanie własne na podstawie danych GUS.

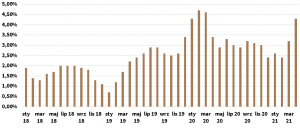

W kwietniu 2021 r. nastąpił istotny wzrost inflacji konsumenckiej. Wskaźnik CPI po raz pierwszy od marca 2020 roku przekroczył poziom 4%, znajdując się powyżej odchylenia od celu Narodowego Banku Polskiego. Stabilność cen definiowana jest jako wzrost koszyka CPI o 2,5% przy dopuszczalnym odchyleniu o jeden punkt procentowy w obie strony. Mediana prognoz analityków na kwiecień wynosiła 4%. W marcu poziom wzrostu wskaźnika również przekroczył oczekiwania analityków i wyniósł 3,2% (prognozy poniżej 3%). W lutym wskaźnik CPI wynosił 2,4%. Na poniższym wykresie wskazano CPI w relacji do celu inflacyjnego NBP i jego odchyleń.

Wskaźnik CPI osiągnął tym samym najwyższą wartość od marca 2020r, kiedy to ukształtował się na poziomie 4,6%. Poziom inflacji można uznać za zaskoczenie, ponieważ przekroczył oczekiwania analityków o 30 punktów bazowych. Ceny paliw wzrosły rok do roku o 28,1%. Wzrost cen żywności i napojów bezalkoholowych wyniósł 1,2% r/r. “Polska jest i będzie liderem najwyższej inflacji w EU przez długi czas. Rząd korzysta z wysokiej inflacji.

Wykres 2. Zmiany cen towarów i usług konsumpcyjnych w stosunku do analogicznego okresu roku poprzedniego [w %].

Źródło: Businessinsider.pl dostęp dnia 7.05.2021r.

Inflacja to ukryty podatek dla najbiedniejszych, szczególnie silny przy zerowych stopach procentowych. Ponad 5% inflacja w kolejnych miesiącach bardzo prawdopodobna” – przewiduje Sławomir Dudek, główny ekonomista FOR (Forum Obywatelskiego Rozwoju). [2] Czynnikami wpływającymi na wzrost inflacji będą przede wszystkim podwyżki cen paliw, a także wzrost opłat w bankach i u operatorów telekomunikacyjnych. Nastąpi też podwyżka cen gazu dla gospodarstw domowych i wzrost opłat za wywóz śmieci w niektórych miastach.

Wykres 3. Wskaźnik CPI w okresie od stycznia 2018 do kwietnia 2021 w ujęciu rok do roku.

Źródło: Opracowanie własne na podstawie danych NBP.

W marcu nastąpiła poprawa koniunktury przy istotnym zróżnicowaniu między sektorami. Wzrost dynamiki produkcji przemysłowej i sprzedaży detalicznej w marcu wynikał głównie z efektów bazy związanych ze spadkiem tych kategorii rok wcześniej. Według wstępnych danych produkcja budowlano-montażowa (w cenach stałych) zrealizowana na terenie kraju przez przedsiębiorstwa budowlane o liczbie pracujących powyżej 9 osób w marcu 2021 roku była niższa o 10,8% w porównaniu z analogicznym okresem 2020 roku (przed rokiem wzrost o 3,7%) oraz wyższa o 34,2% w stosunku do lutego 2021 roku (przed rokiem wzrost o 25,0%). W lutym 2021 roku produkcja budowlano-montażowa była niższa o 16,9% w porównaniu z analogicznym okresem 2020 roku (przed rokiem wzrost o 5,5%). Spadek zatrudnienia w sektorze przedsiębiorstw wyniósł 1,3% r/r (do 6 330,3 tys.), natomiast przeciętne miesięczne wynagrodzenie było wyższe o 8,0% r/r i wyniosło 5 929,05 zł (brutto).

Wykres 4. Przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw (w okresach kwartalnych) [w zł].

Źródło: Opracowanie własne na podstawie danych GUS.

Jak przedstawiono na powyższym wykresie przeciętne miesięczne wynagrodzenie w okresie od pierwszego kwartału 2019 do końca pierwszego kwartału 2021 roku wzrosło o 14,63%. W ujęciu rocznym dynamika wzrostu wynagrodzeń wynosi 6,25%. Warto zwrócić uwagę na fakt, iż w ujęciu kwartalnym przeciętne miesięczne wynagrodzenie za pierwszy kwartał 2021 roku wyniosło 5 675,54 zł, jednak przeciętne wynagrodzenie za marzec to 5 929,05, co stanowi istotny wzrost.

Rada Polityki Pieniężnej na majowym posiedzeniu pozostawiła stopy procentowe bez zmian. Wzrost inflacji uważany jest za tymczasowy. Rada obawia się, że podwyżki stóp procentowych mogłyby zahamować ożywienie gospodarcze i zwiększyć bezrobocie. Mogłyby nie odnieść właściwego skutku w środowisku wysokich cen surowców. Zdanie prezesa PFR Pawła Borysa obecny wzrost inflacji ma charakter podażowy. “Większość tych prognoz pokazuje, że duża część gospodarek jeszcze w perspektywie 2022 roku nie będzie miała zamkniętych tzw. luk popytowych. Wiec to jest innego rodzaju inflacja, bo rzeczywiście zwłaszcza w usługach firmy nadrabiały cenami te ubytki jeśli chodzi o biznes. Mieliśmy sporo takich urzędowych podwyżek cen” – zwrócił uwagę. Paweł Borys uważa, że luki popytowe szybko się zamkną ze względu na prowadzony dodruk pieniądza przez banki centralne w Europie i USA, obserwowany w USA wyraźny efekt odłożonego popytu oraz szybki skok konsumpcji. W Polsce nastąpi solidne odbicie gospodarcze. Czynnikami wspierającymi wzrost inflacji będą niskie stopy procentowe, dobra sytuacja na ryku pracy i szybki wzrost wynagrodzeń. Prezes PFR sygnalizuje potrzebę normalizowania polityki pieniężnej w nadchodzącym okresie.

Inflacja cen towarów i usług konsumpcyjnych w strefie euro jest obliczana co miesiąc przez Eurostat. Zharmonizowany wskaźnik cen konsumpcyjnych (HICP) obejmuje przeciętnie koszyk około 700 towarów i usług, który odzwierciedla przeciętne wydatki gospodarstwa domowego ze strefy euro na dobra wchodzące w skład koszyka. W kwietniu 2021 r. inflacja HICP w strefie euro wyniosła 1,6% wobec 1,3% miesiąc wcześniej. Konsensus rynkowy wynosił 1,6%.

W wielu krajach inflacja przekroczy w tym roku cele banków centralnych. W kierunku wyższej inflacji oddziałują przede wszystkim ceny surowców, które są znacznie wyższe niż przed rokiem. Rosną przede wszystkim ceny ropy, drewna, bawełny oraz wielu metali (np. miedzi). Braki niektórych komponentów i rosnące koszty frachtu sprawiają, że przedsiębiorstwa podwyższają ceny. Wskaźnik cen żywności obliczany przez agendę ONZ wzrósł w kwietniu po raz 11 z rzędu i znalazł się najwyżej od siedmiu lat.

Europejskie banki centralne nie widzą jeszcze konieczności normalizowania polityki pieniężnej uważając, iż wzrost inflacji powyżej celu będzie zjawiskiem przejściowym. Na utrzymywanie niskich stóp procentowych wpływa wciąż niska aktywność gospodarcza oraz niepewność dotycząca przyszłej koniunktury. Bank Anglii utrzymał główną stopę procentową na poziomie 0,1%. Planowana jest również kontynuacja programu skupu obligacji skarbowych na rynku wtórnym przy symbolicznym ograniczeniu wartości tych zakupów. Do końca 2021 roku program osiągnie docelową wartość 150 mld funtów.

Wysoka, nieoczekiwana inflacja ma zazwyczaj negatywny wpływ na rynki finansowe i trudno znaleźć aktywa, które performowałyby ponadprzeciętnie w takich warunkach. Możliwa jest częściowa ochrona portfela za pomocą zakupu obligacji indeksowanych stopą inflacji (ang. TIPS lub Inflation linked notes). Gorszą alternatywą są obligacje zmiennokuponowe gdzie stopa referencyjna nie jest powiązana z wskaźnikiem inflacji. Niechlubnym przykładem jest Polski rynek, gdzie obligacje są indeksowane do stawki WIBOR, która bez decyzji RPP nie zostanie podniesiona automatycznie, pomimo istotnego wzrostu CPI. Niekorzystny jest wpływ wzrostu cen na rynki akcyjne, ponieważ wzrost kosztów spółek jest szybszy, niż wzrost ich przychodów. Najlepiej w tym okresie powinny zachowywać się akcje spółek q , które są w stanie przerzucić koszty na odbiorców, nie zmniejszając kwotowej marży np. energetycznych i surowcowych. Klasą aktywów, która najlepiej zachowuje się w warunkach inflacji są „czyste” surowce. Należy też pamiętać o rynku nieruchomościowym. REIT-y, które posiadają nieruchomości powiązane wraz z inflacją albo posiadające umowy najmu indeksowane o inflację także powinny zachowywać się pozytywnie.[3]

Przy niemal zerowych stopach procentowych i coraz wyższej inflacji nie jest korzystne lokowanie środków w banku ani inwestowanie w obligacje. Wiele osób decyduje się na zakup mieszkania lub inwestycje w fundusze. W pierwszym kwartale 2021 roku deweloperzy w Warszawie, Krakowie, we Wrocławiu, w Trójmieście, Poznaniu i Łodzi sprzedali łącznie 19,5 tys. mieszkań. Jest to wynik o 40% lepszy w porównaniu z poprzednim kwartałem. W 2020 roku deweloperzy oddali do użytku 221 978 mieszkań, co stanowi wzrost o 7% wobec liczby oddanych mieszkań w 2019 roku. Jest to najwyższy wynik od czasów epoki Gierka.

Jak poinformowało Biuro Informacji Kredytowej w kwietniu 2021 r. o kredyt mieszkaniowy wnioskowało łącznie 50,92 tys. potencjalnych kredytobiorców, w porównaniu do 27,81 tys. rok wcześniej – jest to wzrost o 83,1% Jednak w porównaniu do marca 2021 r., liczba wnioskujących spadła o 9,2%. O 6,1% w ujęciu r/r wzrosła średnia kwota wnioskowanego kredytu i wyniosła w kwietniu 320,61 tys. zł.

Rynek funduszy inwestycyjnych na koniec marca odnotował wzrost wartości zarządzanych aktywów o 7,6 mld zł, czyli o 2,6% w porównaniu z poprzednim miesiącem. Środki zgromadzone w funduszach inwestycyjnych na koniec marca 2021 roku osiągnęły wartość 298,1 mld zł. Aktywa funduszy detalicznych wzrosły o 4 mld zł (fundusze te pozyskały 3 mld zł netto), a aktywa funduszy niedetalicznych zwiększyły się o ok. 3,6 mld zł.

Wykres 5. Aktywa netto funduszy inwestycyjnych (stan na koniec każdego miesiąca) [w mld zł].

Źródło: Opracowanie własne na podstawie danych zamieszczonych na portalu Analizy.pl.

OPRACOWANIE

Piotr Krasuski

Manager Inwestycyjny

Prosper Capital Dom Maklerski S.A.

BIBLIOGRAFIA:

- J. Frączyk, Rewolucja w koszyku inflacyjnym. Wydatki Polaków drastycznie zmieniły się w pandemii, https://businessinsider.com.pl/finanse/makroekonomia/rewolucja-w-koszyku-inflacyjnym-polacy-przegrupowali-swoje-wydatki/n1cxxv, dostęp dnia 10.05.2021r.

- D. Szymański, Niespodziewany wystrzał cen w Polsce. To największy cios w nasze kieszenie od roku, https://businessinsider.com.pl/finanse/makroekonomia/inflacja-cpi-czyli-wzrost-cen-w-kwietniu-2021-r-dane-gus/knbxzz4, dostęp dnia 7.05.2021r.

- Rynek mieszkaniowy kwitnie, https://www.wnp.pl/budownictwo/rynek-mieszkaniowy-kwitnie,467877.html, dostęp dnia 10.05.2021r.